Tagged: تعریف-عوامل-اجرائی, عوامل-اجرائی

-

کلوز های جدید بیمه مسئولیت کارفرما در قبال کارکنان

ارسال شده توسط فرهاد عظیمی در 4 اسفند 1399 در 9:41 قبل از ظهردر بند یازده ماده دو آیین نامه شماره 98 (شرایط عمومی بیمه مسئولیت مدنی کارفرما در قبال کارکنان) آمده:

11- شرایط پیوست بیمه نامه: شرایط پوششهای اضافی بیمه نامه که به تایید بیمه مرکزی رسیده و پیوست بیمه نامه است.

حالا بیمه مرکزی در تاریخ 21/11/1399 طی نامه شماره 155228/601/99 این شرایط رو به شرکت های بیمه ابلاغ کرده.

دو نکته قابل ذکره:

1- تعداد کلوز ها قبلاً حدود 18 تا بود که در ابلاغیه جدید به 11 تا کاهش پیدا کرده. این خودش باعث کاهش درآمده بیمه گران از محل این بیمه نامه می شه. در حالی که این کاهش درآمد لزوماً منجر به کاهش تعهدات بیمه گر نمی شه.

2- مشخص نیست شرکت های بیمه محدود به ارائه همین پوشش ها هستند یا در قالب شرایط خصوصی می تونن پوشش های دیگه ای هم بدن.

حالا می خواهیم این کلوز های جدید رو یکی یکی با بررسی کنیم.

1- پوشش حوادث ناشی از وسایل نقلیه موتوری

متن ابلاغی جدید :

به موجب این پوشش، جبران خسارت های وارده به کارکنان ناشی از حوادث وسایل نقلیه موتوری زمینی که بر اساس رای مراجع ذیصلاح در شمول تعهدات موضوع قانون بیمه اجباری خسارات وارد شده به شخص ثالث در اثر حوادث ناشی از وسایل نقلیه و صندوق تامین خسارت های بدنی نباشد و مسئولیت بیمه گذار در بروز حادثه محرز شده است، متناسب با درصد مسئولیت وی، تحت پوشش می باشد.

تبصره 1- خسارت وارده به کارکنان در خارج از کارگاه در صورتی قابل پرداخت می باشد که علاوه بر احراز مسئولیت بیمه گذار، پوشش ماموریت خارج از کارگاه (مکان فعالیت) قبل از بروز حادثه توسط بیمه گذار خریداری شده باشد.

تبصره2- تعهد بیمه گر در خصوص کلیه کارکنان زیاندیده و کلیه حوادث احتمالی از حداکثر تعهد بیمه گر در طول مدت قرارداد مندرج در شرایط خصوصی تجاوز نخواهد کرد

متن پیشین:

به موجب این پوشش با رعایت شرایط بیمه نامه و مشروط به پرداخت حق بیمه اضافی متعلقه، برخلاف بند دو ماده هجدهم شرایط عمومی بیمه نامه، خسارت جانی وارده به کارکنان ناشی از حوادث وسایل نقلیه موتوری چه در زمان استفاده و حرکت چه در زمان سکون و خاموشی، در صورت احراز مسئولیت بیمه گذار با شرایط ذیل تحت پوشش است .

3-1 – این پوشش هرگز جایگزین و مشمول شرایط بیمه نامه شخص ثالث اجباری موضوع قانونی بیمه اجباری خسارت وارد شده به اشخاص ثالث در اثر حوادث ناشی از وسایل نقلیه ( مصوب 1395/02/20 ) و تعهدات صندوق تأمین خسارت های بدنی نیست و پوشش آن محدود به مواردی است که علیرغم وجود بیمه نامه شخص ثالث، مسئولیت حادثه بر عهده بیمه گذار بوده و از محل بیمه نامه اجباری فوق الذکر یا صندوق تأمین خسارتهای بدنی قابل پرداخت نباشد .

3-2 – در خصوص حوادث خارج از محدوده مکانی موضوع بیمه، خسارت در صورتی قابل پرداخت است که علاوه بر احراز مسئولیت بیمه گذار و شرط 1-3 فوق، بیمه نامه در زمان وقوع حادثه دارای کلوز پوشش مأموریت کارکنان بوده باشد .

تبصره 1 : منظور از وسیله نقلیه موتوری زمینی تمام وسایلی است که دارای چرخ و قدرت حرکت و انتقال نیر و اعم از سواری، بارکش، صنعتی، کشاورزی و کارگاهی مانند تراکتور، گریدر، لودر، لیفتراک، دامپر، میکسر، جرثقیل و امثالهم میباشد .

تبصره 2 : بیمه گذار موظف است کارکنان دارای گواهینامه متناسب با وسیله نقلیه را به عنوان راننده به کار گیرد، در غیر این صورت خسارات وارده تحت پوشش نمی باشد . “

به نظر شما کلوز بهتر شده یا بدتر و چرا؟

-

این گفتمان 5 سال پیش توسط

مدیریت شاب ویرایش شده است.

مدیریت شاب ویرایش شده است.

دکتر محسن فتحی / مشاور در امور مدیریت ریسک بیمه و بانک پاسخ داد 4 سال، 1 ماه پیش 11 عضو · 31 پاسخ ها -

این گفتمان 5 سال پیش توسط

-

31 پاسخ ها

-

یک سوال:اگر سهم خسارت زیاندیده از محل بیمه نامه شخص ثالث یا صندوق تامین پرداخت شود،ما مشمول تعدد دیات باشد، سهم بیمه گذاری که طبق این پوشش و شرایط جدید باید از محل بیمه نامه مسئولیت پرداخت شود چگونه خواهد بود؟ بنابراین این جمله که بیمه گر فقط تا سقف تعهدات بیمه نامه متعهد است، نکته مثبت شرایط جدید است.

-

سلام. نتونستم متوجه منظورتان بشم. وقتی از محل بیمه نامه شخص ثالث قابل پرداخت باشه که دیگه نوبت به این کلوز نمی رسه. تعدد دیات هم که در بیمه نامه شخص ثالث پوشش داره.

-

-

در خصوص کم یا زیاد شدن پوشش ها برای من همیشه جای سوال بوده: این پوششها یا تحدیدی است(محدود کردن مسئولیت بیمه گذار) یا تشریحی است(تفصیل بیشتر پوشش بیمه گر) یا توسعه ای است که خطرات بیشتری را بر عهده گرفته است. برداشت من از نحوه تنظیم آیین نامه98 اینست که ما در حال حرکت به یک بیمه نامه تمام خطر مسئولیت هستیم و بیمه گر در تنظیم پوشش های اضافه فقط می تواند به تشریح خطر بپردازد یا آنرا توسعه دهد ولی نمی تواند شرطی که مانع یا کاهنده خسارت شود در بیمه نامه درج نماید.

-

جناب آقای جوزی به درستی این پرسش را مطرح کرده اند که آیا کلوزها تعهد بیمه گر را محدود یا گسترده می کند. متاسفانه آماری هم وجود ندارد که آیا این کلوزها تإثیری بر نسبت یا ضریب خسارت رشته مسؤولیت کارفرما داشته است. اما رسیدن تعداد کلوزها به 18 و بعد 11 از 40 عنوان نشاندهنده این است که تاریخ مصرف کلوزها رو به اتمام است و جز ایجاد دشواری برای بیمه گذار و پیچیدگی های رسیدگی به خسارت ها برای بیمه گر ندارد. شاید بحث بر این بوده است که حق بیمة این رشته کفایت جوابگویی به خسارت ها را ندارد و این کلوزها جبران مافات می کند. بنابراین ایکاش بجای کم و زیاد کردن کلوزها ، بیمه گران به اصلاح حق بیمه ها می پرداختند با این قید که رشته مسؤولیت در همه کشورها سود ده نیست.

-

متن وورد کلوز های ابلاغی جدید ( اسفند 1399) به پیوست می باشد.

-

با سلام و عرض احترام

در خصوص متن ابلاغی جدید پوشش حوادث ناشی از وسایل نقلیه موتوری سوالی برای بنده ایجاد شد لذا خواهشمند است بنده را راهنمایی فرمایید.

متن ابلاغی جدید :

به موجب این پوشش، جبران خسارت های وارده به کارکنان ناشی از حوادث وسایل نقلیه موتوری زمینی که بر اساس رای مراجع ذیصلاح در شمول تعهدات موضوع قانون بیمه اجباری خسارات وارد شده به شخص ثالث در اثر حوادث ناشی از وسایل نقلیه و صندوق تامین خسارت های بدنی نباشد و مسئولیت بیمه گذار در بروز حادثه محرز شده است، متناسب با درصد مسئولیت وی، تحت پوشش می باشد.

سوال: آیا قبل از تعیین مسئولیت بیمه گذار در بروز حادثه حتما می بایست توسط رای مراجع ذیصلاح مشخص گردد که خسارت وارده در تعهد بیمه اجباری شخص ثالث و یا در تعهد صندوق تامین خسارت های بدنی می باشد یا که خیر؟

در صورت پاسخ مثبت به سوال مطرح شده به چه علت شرکت های بیمه گر مسئولیت در زمان اعلام خسارت و بعد از بررسی مختصری بلافاصله از کارشناس رسمی دادگستری طرف قرارداد درخواست تهیه گزارش دارند تا بر اساس نظر ایشان نسبت به بررسی پرونده و پرداخت خسارت اقدام می نمایند؟

-

سلام. بله به نظر می رسه برداشت شما اشتباهه. بخصوص اینکه پوشش بدون رای دادگاه هم از کلوز ها حذف شده. اگر حذف نشده بود می شد با اون کلوز احراز مسئولیت بیمه گذار در حوادث ناشی از وسایل نقلیه موتوری رو گذاشت به دوش بیمه گر ولی حالا که این کلوز رو ندارم نمی شه.

به عبارت دیگه اگر از این به بعد حادثه ناشی از وسیله نقلیه موتوری اعلام شد باید حتما منتظر بمونیم رای بیاد تا ببینیم ایا بخشی از مسئولیت بر عهده بیمه گذار مسئولیت هست یا نه و بدون رای دادگاه نمی تونیم رسیدگی کنیم.

دوستان نظر شما چیه؟

-

دوست عزیزم جناب آقای نجفی @F.NAJAFI بدینوسیله از شما پوزش می خواهم که در درج پاسخ به جای «به نظر نمی رسد» نوشته بودم «به نظر می رسد». به عبارت دیگر بنده با پاسخ شما موافق بودم ولی اشتباه تایپی رخ داده. امروز متوجه شدم.

-

-

دبیر کانون سراسری پیمانکاران عمرانی ایران طی نامه شماره 40134 مورخ 06/02/1400 با عنوان «اعتراض به مانع سازی و ابهام در پوشش های بیمه مسئولیت کارفرما در قبال کارکنان و شیوه اعمال آن» که به پیوست این گفتمان ارسال می گردد، خطاب به رئیس کل محترم بیمه مرکزی اقدام سندیکای بیمه گران ایران، بیمه مرکزی و شرکت های بیمه را زیر سوال برده و خواستار پاسخ پنج سوالی شده که در انتهای نامه اش آورده است.

1- به نظر شما از نظر فنی تاکید می کنم از نظر فنی حق با کیست؟ و چرا؟

2- آیا سندیکا و بیمه مرکزی بدون بررسی فنی، عقب نشینی خواهند کرد یا اگر کار فنی انجام داده اند با پاسخ مناسب پای حرف خود خواهند ماند؟

-

آقای دکتر ظاهرا فایل پی دی اف اشکال داره ، دانلود نمیشه

-

سلام

پس از اینکه روی فایل کلیک می کنید ابتدا پیش نمایش ظاهر می شود و در زیر آن عبارت دریافت وجود دارد لطفا روی دریافت کلیک نمایید.

-

با سلام خدمت سروران گرامی، به نظر اینجانب این تصمیم در گام اول با روح بازار آزاد و ارائه نرخ های رقابتی از سوی شرکت های فعال در صنعت بیمه در تضاد بوده و در گام دوم با محدود کردن پوشش های تکمیلی قاعداتاً موجب لطمه خوردن استفاده کنندگان نهایی آن خواهد شد. در کل این حرکت با سیاست های رقابتی منطبق نمی باشد.مشکل بزرگ دیگر پیچیدگی ها، ابهامات و مشکلات بی شماری خواهد بود که برای بیمه گران و بیمه گزاران و زیاندیدگان در مواجه با سیستم قضائی کشور (هرچند در یک بازه زمانی مشخص) پیش خواهد آمد.نقطه ضعف تصمیمات از این دست این نکته می باشد که در جلسات یا در فرآیند های تصمیم گیری همه طرف های ذی نفع مشارکت ندارند به طور مثال می توانست در کمیته تصمیم گیری این حوزه نمایندگان نهادی های از این دست یا سازمان حمایت از مصرف کنندگان و… حضور داشته باشند.در نهایت این اقدام شدیداً کیفیت خدمات ارائه شده صنعت بیمه در حوزه بیمه های مسئولیت را کاهش می دهد.و کیفیت چیست: میزان بر طرف شدن نیازهای مشتریان!!!

-

سلام

از مقدمه و شعارهای نامه که بگذریم ، پنج پرسش مطرح شده است

1 : بدون اطلاع از 18 کلوز پیشنهاد شده توسط سندیکا نمی توان اظهار نظر کرد .

2- محصول میتواند در بین شرکت های بیمه یکسان باشد مانند بیمه بدنه ، بیمه شخص ثالث و … اما تفاوت در قیمت و کیفیت ارائه خدمات باشد ، به نظرمن طراحی کلوزهای مشترک خیلی کار خوبی بود و باعث شد آشفته بازار فروش انواع کلوزهای غیر ضروری و دریافت حق بیمه اضافی از مردم اصلاح شود .

در رابطه با بخش دوم بند 2 نامه باید گفت حق با نویسنده است ، فروش کلوز های غیر ضروری و دریافت حق بیمه های اضافی و عدم اجرای کامل و به موقع آیین نامه 98 ضعف بیمه مرکزی است

3- تصور میکنم در صورت نیاز به ارائه یک پوشش در آینده منعی برای توافق در سندیکا و اخذ موافقت بیمه مرکزی با ارائه دلائل علمی وجود نداشته باشد.

4- کلیه پیمانکاران در بخش عمران یا صنعت و حتی خدمات می توانند و بهتر است به صورت مستقل اقدام به خرید بیمه مسئولیت مدنی بر اساس نیاز خود کنند و همچنین می توانند با ذکر نام شرکت و افزودن تعداد نیروی کار و پرداخت حق بیمه اضافی به عنوان عوامل اجرایی از طریق بیمه کارفرما پوشش بگیرند ( هر چند بنا به دلایل متعدد توصیه نمی شود ) . صرفا در بخش ساختمان حذف کلوز شش مشکل ایجاد کرده است که بهتر است در شرایط خصوصی بیمه نامه کلیه عوامل اجرایی بدون ذکر نام پوشش داده شوند تا مشکلی برای پیمانکاران این بخش ایجاد نشود .

5- شتر سواری دولا دولا نمیشه ، پوشش اتباع بیگانه فاقد مجوز یک خطای بد و ساختارشکنانه از سوی بیمه مرکزی و شرکت های بیمه است ، بیمه گذاران حق دارند نگران باشند ، صرف خارج کردن پوشش اتباع خارجی از استثنائات بیمه نامه برای بیمه گذاران کافی نیست و تامین و آرامش لازم را به ایشان ارائه نمی دهد ، باید به طور مشخص در بیمه نامه درج گردد ، کاری که شرکت های بیمه اکراه دارند انجام دهند .

-

نامه ای دیگری هم در شبکه های اجتماعی دست به دست می شود با همین موضوع از کانون عالی انجمن صنفی کارفرمایی ایران که برای اطلاع اعضای محترم و اینکه شاید در بحث های این گفتمان مفید باشه بارگذاری می کنم.

به نظر شما این نامه نگاری ها اتفاقیه یا هماهنگ شده است؟

-

Unknown Member

کاربر حذف شده13 اردیبهشت 1400 در 10:15 قبل از ظهرباسلام و احترام

ضمن تشکر از مراحم جنابعالی و پیرو مذاکره تلفنی همانگونه که استحضار دارید موضوع بررسی کلوز های بیمه مسئولیت مدنی کارفرما در قبال کارکنان و ارائه مدل بهینه ، پایان نامه کارشناسی ارشد این حقیر بود که با مراحم جنابعالی و دوستان سندیکا به انجام رسید ودر ابتدای کار متوجه شدیم که حدود 46 کلوز در صنعت بیمه بصورت پراکنده و با برداشت های شخصی افراد و اشکالات فنی ارائه می شود که در نهایت حدود 20 کلوز به عنوان مدل بهینه از سوی سندیکا پیشنهاد و به شرکت های بیمه ابلاغ شد که به نظر می رسد با توجه به اصلاح آیین نامه 80 طی آیین نامه 98 از یک سو و تغییرات اعمال شده درکلوزها ! از سوی دیگر ( بدون حضور جنابعالی و این حقیر در کارگروه به دلیل تغییر پست سازمانی ) این مشکل بوجود آمده که به نظر می رسد لازم است مراتب بصورت کاملاً فنی و بی طرفانه پاسخ داده شود در هر صورت دوستان در گذشته در برخی مفاهیم اختلاف نظر داشتند که ظاهراً موارد ذیل هنوز جای بحث دارد.

1- آیا هریک از افراد مسئول در زنجیره یک فعالیت باید پوشش مسئولیت خاص خود را داشته باشند؟

2- اگر شخصی را در مرکز دایره تصور کنیم کلوز ها باید مانند دایره هایی مسئولیت همان شخص را گسترش دهندیا باید اشخاص مختلف را در مرکز دایره تصور کنیم؟

3-چرا باید جریمه ای که برای کارفرما در نظر گرفته شده است را پوشش دهیم ؟

4- آیا ارائه پوشش بیمه ای جامع و گسترده که به نوعی 70 درصد سهم بازار مسئولیت را به خود اختصاص داده با این حق بیمه ضریب خسارت و کارمزد بالا به مصلحت صنعت بیمه کشور است؟

5- ریسک بی توجهی به حدود 100رشته بیمه مسئولیت از جمله مسئولیت شخصی ، در صورت اجباری شدن پوشش بیمه مسئولیت و ارائه احتمالی آن از سوی بیمه تأمین اجتماعی براساس لیست حقوقی کارکنان چه تبعاتی را برای بیمه های بازرگانی در بر خواهد داشت؟

در هر صورت اینجانب جهت بحث و بررسی مفاد نامه و ارائه پاسخ فنی اعلام آمادگی می نماید.

باتشکر

ارادتمند نجم آبادی

-

جناب آقای عظیمی

باسلام و احترام

ضمن تشکر از اشتراک اعتراض کانون پیمانکاری ، از نظر اینجانب ارائه پوشش هایی تکمیلی بیمه های مسئولیت از بدو اجرا تاکنون مشکلاتی را برای بیمه گذار ، بیمه گر و حتی زیاندیده ایجاد کرده است. چرا که بسیاری از نظرات و آرای مراجه قضایی فراتر از چهارچوب تعیین شده در کلوز های بیمه مسئولیت بوده است و در برخی از موارد در گذشته ، بیمه گذار علی رغم خریداری کلیه پوشش های بیمه مسئولیت ، نتوانسته است از مزایای آن استفاده نماید و برخی از حوادث پیش آمده به هر نحوی، از محل بیمه نامه و پوشش های اضافی قابل جبران نبوده است.

بطور کلی به نظرم لازم است بازنگری جدید در متن شرایط عمومی و پوشش ها ایجاد شود. به عبارتی شاید با دریافت حق بیمه متناسب با شرایط پروژه و فعالیت بیمه گذار بهتر باشه ، در بیمه های مسئولیت (ساختمانی یا غیر ساختمانی) “بیمه نامه تمام خطر کارفرما” ارائه بدیم و کلیه کلوزها رو حذف کنیم .

سپاسگزارم

-

درود بر اساتیدم جناب آقای دکتر فتحی و آقای دکتر عظیمی عزیز

بیمه مسئولیت با توجه به تنوع آن و همچنین ارتباطی که بین اشخاص مختلف وجود داره گستردگی رو بهمراه داره که گاهاً دست و پا گیر شده هم برای بیمه گر ، هم برای بیمه گذار و نهایتاً زیاندیده.

بنده با نظر آقای دکتر فتحی موافقم .

ما داریم میگیم بیمه مسئولیت . یعنی مسئولیت شخص ( حقیقی یا حقوقی ) را در قبال اشخاص غیر از خودشون بیمه میکنیم . حال آنکه در بیمه مسئولیت کارفرما ساختمانی داریم میگیم پیمانکار فرعی خوب اساس کار ساختمانی همینه که کارفرما ( صاحب کار ) آرماتوربند ، بنا ، نجار و برقکار و تاسیساتی و… رو بطور جداگانه میاره و هر کدوم از اینا هم شاگرد و کارگرانی هم همراه دارند خوب اگه قراره اون پیمانکار دسته دوم هم بیمه بخره و چون دائم در گردش در ساختمانهای و پروژه های مختلف هستش و هر لحظه هم امکان جابجائی در پروژه رو داره و هر لحظه هم احتمال عقد قرارداد پروژه جدید هم باشه که تهیه بیمه نامه رو سخت میکنه . بنابر این به نظرم باید بیمه های مسئولیتها رو پروژه محور کرد. و در صورت حادثه در آن پروژه باید رابطه کاری و محل حادثه و علت حادثه مشخص گردید و خسارت پرداخت شود . هر چند که در چنین موارد درصد قصور هم به میان خواهد آمد که کارفرما چه میزان قصور داشته ؟ اینجاست که نیاز به یک بیمه نامه جامع مسئولیت ( تمام خطر ) برای کارفرما ، پیمانکار و… رو حس میکنیم . بیمه نامه ای که بصورت جامع خطرات رو تحت پوشش قرار بده متعاقباً حق بیمه مناسب هم برای بیمه گر دریافت بشه تا بیمه گر در مواقع بروز خطر به راحتی بتواند خسارت را جبران نماید.

-

سلام و عرض ادب

سپاسگزارم از توجهتون

-

-

-

-

نظر سرکار خانم نجابتی @Mehrnoosh.Nejabati درباره واکنش انجمن های معترض به تغییر کلوزها 👇👇

تغییر تصویر بندانگشتی -

Generating thumbnail…

-

Generating thumbnail…

-

-

سلام دوستان

امروز نامه بیمه مرکزی که در پاسخ به اعتراض کانون کارفرمایی و کانون پیمانکاران بوده به دستم رسید که برایتان پیوست می کنم.

متاسفانه یک اشتباه خیلی بزرگ در این نامه هست و آن اینکه مسئولیت بیمه گذار و عوامل اجرائی در قبال کارکنان را به اشتباه مسئولیت بیمه گذار در مقابل عوامل اجرائی اعلام نموده و موضوع را پیچیده تر کرده.

شما هم لطفا بخوانید و اگر من برداشت اشتباه دارم (خدا کند اینطور باشد) حتما نظرتان را بنویسید.

-

سلام مبحث طرح شده بسیار عالی است از اینکه کلوزها کمتر شده و در شرایط عمومی دیده شده شاید در یک نگاه بتوان صنعت بیمه به سمت شفافیت و آسان فهمی موضوعات بیمه ای از دید بیمه گزار حرکت نموده و از بازی با متن و مفاهیم کلوزها توسط بعضی از شرکت های بیمه و فروشندگان این صنعت جلوگیری نماید اما در مقابل باید بصورت تاکیدی از شرکت های بیمه خواسته شود نسبت به اصلاح پیشنهادت آن نیز اقدام کنند و سوالات مرتبط با کلوز های حذف شده مثل اسامی پیمانکار یا آدرس اماکن مرتبط را از بیمه گزار اخذ نموده تا هنگام خسارت شبه ای بوجود نیاید در هر صورت کمتر شدن کلوزها به نظر حقیر نشان حرکت به جلو و اصلاح و هماهنگی با در خواست های بیمه گزاران می باشد تشکر

-

تازگی ها کانون انجمن های صنفی کارفرمایی ایران جداگانه به شرکت های بیمه نامه زده و چهار صفحه ابهام مطرح کرده و پاسخ خواسته. کلی هم تهدید کرده. البته نمی شه بهش ایراد گرفت در ایران همه از این ابزار استفاده می کنن. امیدوارم خوب بشیم.

از این ها بگذریم حرفاش گوش کردنیه. بیراه حرف نمی زنه هرچند روشش مناسب نیست.

عین نامه رو براتون می فرستم ببینید جواب چند تا از ابهاماتش رو دارید؟

-

جناب آقای عظیمی

باسلام و تشکر از اشتراک نامه کانون.همانطور که قبلا نیز اشاره کرده بودم، شرایط عمومی بیمه نامه و پوشش های تکمیلی آن علی رغم دقت لازم در نگارش آن ، عاملی برای بروز نارضایتی و اختلاف شده است. از نظر اینجانب شرایط عمومی و تعریف جدید پوشش ها بیش از گذشته دارای ابهام می باشد.

پیشنهاد بنده بازنگری مجدد و ایجاد تغییرات اساسی می باشد.

ارائه بیمه نامه مسئولیت تمام خطر کارفرما با استثنائات مشخص، راه حل کاربردی و دائمی است.

ارادتمند

-

-

خبر هایی رسیده که کارگروه مسئولیت سندیکای بیمه گران ایران دل به دریا زده و دو کلوز جدید برای بیمه نامه مسئولیت کارفرما در قبال کارکنان تهیه کرده. متن نامه نگاری با دبیر کل محترم سندیکا نشان می دهد که اجرائی هم شده است. بخشی از این نامه به شرح زیر است:

«پس از برگزاری این جلسات پیرامون مواردی که اکنون مسئله بوده و موجبات نارضایتی بیمه گزاران و بیمه گران و زیاندیدگان را فراهم آورده است و برداشت ها و تفاسیری که از سوی مراجع قانونی در وضع فعلی وجود دارد و همچنین مسیر طولانی تصمیم گیری و مصوبات شورای عالی برای این امر با توجه به حجم کاری که پیش روی شورا و ایام پایانی سال لذا اعضای کارگروه مسئولیت در جهت حمایت از بیمه گزاران و زیاندیدگان و ایجاد وحدت رویه برای رسیدگی به خسارت های احتمالی و در راستای تبصره ذیل ماده 13 آئین نامه 98 و بند 1 از ماده 5 اساسنامه سندیکا متفقا تصمیم به ایجاد و برقراری دو پوشش اضافی برای رشته مسئولیت کارفرما در قبال کارکنان به شرح ذیل گرفته و می توانند آنرا در زمان صدور بیمه نامه حسب درخواست متقاضیان ارائه می نمایند؛

12- مسئولیت بیمه گزار در قبال کارکنان عوامل اجرایی

به موجب این پوشش ؛ چنانچه بیمه گزار مسئولیت عوامل اجرایی خود را در زمان صدور بیمه نامه و یا به موجب الحاقیه های مربوط ، پوشش نداده باشد مسئولیت بیمه گزار در قبال کارکنان عوامل اجرایی تحت پوشش می باشد.

تبصره 1 : مسئولیت عوامل اجرایی در قبال کارکنان خود و سایر افراد شاغل در کارگاه تحت پوشش این کلوز نمی باشد.

تبصره 2 : تعهد بیمه گر برای هر نفر در هر حادثه و در خصوص کلیه کارکنان و افراد زیاندیده و کلیه حوادث احتمالی از حداکثر تعهد بیمه گر در طول مدت اعتبار بیمه نامه در شرایط خصوصی تجواز نخواهد کرد.

پوشش مسئولیت بیمه گزار در قبال شخص عوامل اجرایی

به موجب این پوشش مسئولیت بیمه گزار در قبال شخص عوامل اجرایی تحت پوشش می باشد.

تبصره 1 : مسئولیت بیمه گزار در قبال کارکنان عوامل اجرایی تحت پوشش این کلوز نمی باشد.

تبصره 2 : تعهد بیمه گر برای هر نفر در هر حادثه و در خصوص کلیه کارکنان و افراد زیاندیده و کلیه حوادث احتمالی از حداکثر تعهد بیمه گر در طول مدت اعتبار بیمه نامه در شرایط خصوصی تجواز نخواهد کرد.»

با این حساب تعداد کلوز های این رشته به 13 تا رسید.

نظر شما در خصوص این اقدام سندیکا چیست؟

نظر شما در خصوص متن این کلوز ها چیست؟

به نظر شما کلوزهای دیگری نیاز نبود؟

این هم سندش 👇

-

جناب آقای عظیمی

باسلام و احترام و تبریک سال نو

ضمن تشکر فراوان از اشتراک توافقات سندیکا ، به نظرم مجددا داریم کم کم به سمت همان 18 کلوز یا حتی بیشتر حرکت می کنیم و این موضوع می تواند دوباره ابهامات جدیدی را سر راه قرار دهد.

نکاتی ذهن بنده را مشغول کرده است که جهت کسب تجربه خودم، اگر موافق باشید به منظور نتیجه گیری بهتر ، مورد به مورد درج نمیام تا جنابعالی و سایر همکاران عزیز و مجرب اعلام نظر نمایند،به طور مثال :

– بر اساس شرایط عمومی جدید ، کلوزهای 11 گانه ابلاغی بیمه مرکزی و 2کلوز اخیر طراحی شده سندیکا،آیا مسئولیت عوامل اجرایی در قبال اشخاص ثالث تحت پوشش قرار می گیرد؟

-

جناب آقای فتحی عزیز سلام.

سال نوی شما هم مبارک باد.

سپاس متقابل.

بله اگر با همین دست فرمان جلو برویم بعید نیست بیشتر از 8 کلوز هم تولید شود چون هنوز برخی از ریسک های کارفرما بدون پوشش مانده است.

پیشنهاد بسیار خوبی دادین . شما خودتان از صاحب نظران بیمه های مسئولیت هستید، بنده هم در خدمتتان هستم. و اما در خصوص پرسش مطرح شده باید گفت چارچوب اولیه بیمه نامه محدود به مسئولیت بیمه گذار (و تحت شرایط خاصی مسئولیت عوامل اجرائی) در قبال کارکنان می باشد و مسئولیت در قبال اشخاص ثالث را پوشش نمی دهد.

اما در کلوز ها باید به کلوز مسئولیت در قبال اشخاص ثالث مراجعه نمود. در متن این کلوز چنین آمده: «به موجب این پوشش، خسارت های موضوع بند 6 ماده 2 این آیین نامه وارد به اشخاص ثالث در محل کارگاه (مکان فعالیت) تحت پوشش می باشد.

تبصره 1- اشخاص ثالث در این پوشش به افرادی اطلاق می شود که جزء کارکنان بیمه گذار و عوامل اجرایی وی و شخص عوامل اجرایی نباشند.

تبصره

2- حداکثر تعهد بیمه گر در طول مدت قرارداد از مبلغ مندرج در شرایط خصوصی تجاوز

نخواهد کرد.»ملاحظه می فرمایید که

- از متن کلوز نمی توان پاسخ مثبتی یافت.

- بند 6 ماده دو هم کمکی نمی کند.

ولی برای پاسخ منفی نشانه هایی وجود دارد:

- عنوان کلوز ه صراحت به مسئولیت بیمه گذار اشاره دارد نه عوامل اجرائی عنوان کلوز این است«پوشش

مسئولیت بیمه گذار در قبال اشخاص ثالث» - به قول حقوقی ها اگر قانونگذار (شورای عالی یا بیمه مرکزی) قصد داشت پوشش این کلوز را به عوامل اجرائی هم تسری دهد به جای بند 6 ماده دو باید به ماده 3 اشاره می کرد. ماده سه می گوید «ماده ۳– موضوع بيمه عبارت است از

مسئولیت مدنی بيمهگذار و یا عوامل اجرایی وی (که مشخصات آنها در بیمهنامه

و یا الحاقیه آن درج گردیده است) در قبال صدمات بدنی که به علت وقوع حادثه

تحت پوشش بیمه در کارگاه (مکان فعالیت) به کارکنان وارد شود.» در واقع با این کار می گفت کارکنان آخر ماده سه از این پس شامل ثالث هم می شود. - بنابراین چنین به نظر می رسد که مسئولیت عوامل اجرائی در قبال اشخاص ثالث حتی با با خرید کلوز های سیزده گانه نیز همچنان بدون پوشش است.

- نظر شما چیست؟

-

این پاسخ 4 سال، 1 ماه پیش توسط فرهاد عظیمی ویرایش شد.

-

سلام و احترام

سپاسگزارم

کاملا درست میفرمایید. مشکل از اینجا شروع می شود که در سنوات قبل این موضوع به نحوی با ارایه پوشش تکمیلی جبران میشد و بیمه گذاران بدون آگاهی از تغییرات صورت گرفته خواستار تمدید بیمه نامه میباشند، غافل از اینکه برخی از پوشش ها ، حذف گردیده است.

اگر هدف این بیمه نامه جبران خسارت وارد به کارکنان است چرا پوششی برای خسارت وارد به اشخاص ثالث به طور کلی طراحی گردیده است. شاید بهتر بود ما حدود این بیمه نامه را اصولا به ثالث تصری نمیدادیم و جبران خسارت این ناحیه را به تهیه بیمه نامه جداگانه ( از پیش هم مرسوم بود) معطوف میکردیم.

ارادتمند

-

-

-

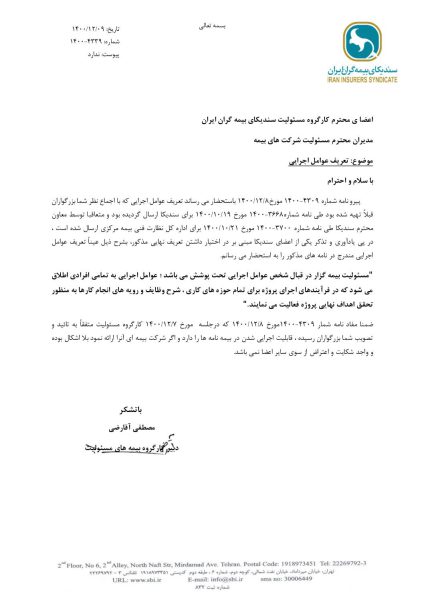

یک خبر تازه تر اینکه کارگروه بیمه های مسئولیت سندیکای بیمه گران ایران تعریفی از عوامل اجرائی که همیشه مورد سوال همه بوده را ارائه داده است. به نظر من کلیت کار خوبه ولی در خصوص تعریف ارائه شده قضاوت را به فعلا به شما می سپارم. بخشی از متن نامه سندیکا خطاب به اعضا به شرح زیر است:

«در پی یادآوری و تذکر یکی از اعضای سندیکا مبنی بر در اختیار داشتن تعریف نهایی مذکور، بشرح ذیل عیناً تعریف عوامل اجرایی مندرج در نامه های مذکور را به استحضار می رسانم.

“مسئولیت بیمه گزار در قبال شخص عوامل اجرایی تحت پوشش می باشد؛ عوامل اجرایی به تمامی افرادی اطلاق می شود که در فرآیندهای اجرای پروژه برای تمام حوزه های کاری ، شرح وظایف و رویه های انجام کارها به منظور تحقق اهداف نهایی پروژه فعالیت می نمایند.” »

-

این پاسخ 4 سال، 2 ماه پیش توسط فرهاد عظیمی ویرایش شد.

-

این پاسخ 4 سال، 2 ماه پیش توسط

-

پیشنهاد می شود که در تعریف عبارت «به دستور بیمه گذار» به ترتیب زیر اضافه شود:

مسئولیت بیمه گزار در قبال شخص عوامل اجرایی تحت پوشش می باشد؛ عوامل اجرایی به تمامی افرادی اطلاق می شود که به دستور بیمه گذار در فرآیندهای اجرای پروژه برای تمام حوزه های کاری ، شرح وظایف و رویه های انجام کارها به منظور تحقق اهداف نهایی پروژه فعالیت می نمایند.

-

سلام جناب آقای الفتی عزیز

به نظر من تعریف ارائه شده از سوی سندیکا چنگی به دل نمی زند و ابهام را بیشتر می کند. این تعریف تقریبا بجز شخص ثالث همه را در بر می گیرد. پیشنهاد من برای تعریف عوامل اجرائی این است:

عوامل اجرائی: در این بیمه نامه، فارغ از هر تعریف دیگری، منظور از عوامل اجرائی کلیه اشخاص حقیقی و حقوقی بجز کارکنان، اشخاص ثالث وبیمه گذار می باشد که اجرای تمام، بخش یا بخش هایی از فعالیت موضوع بیمه را انجام می دهند.

تبصره: مهندسان طراح، محاسب و ناظر جزء عوامل اجرائی بیمه گزار می باشند/ نمی باشند.

منظورم از درج این تبصره با دو فعل متضاد این است که بسته به نظر کارگروه بیمه های مسئولیت در خصوص «می باشد یا نمی باشد» تصمیم گیری شود و نظر شخص من نمی باشد است.

-

Log in to reply.