Tagged: بیمه, بیمه-شخص-ثالث, تعرفه, حق, قطار, نرخ-ثالث-قطار, نرخ-ریلی

-

نحوه محاسبه حق بیمه شخص ثالث قطار

ارسال شده توسط فرهاد عظیمی در 17 دی 1399 در 3:37 بعد از ظهرقانون بیمه شخص ثالث 1395 در تعریف وسیله نقلیه در ماده یک می گوید:

ث ـ وسیله نقلیه: وسایل نقلیه موتوری زمینی و ریلی شهری و بین شهری و واگن متصل یا غیرمتصل به آن و یدک و کفی (تریلر) متصل به آنها

یعنی اینکه این قانون علاوه بر خودرو، قطار را هم شامل می شود.

در ماده 18 همین قانون هم در خصوص حق بیمه وسایل نقلیه مشمول این قانون می گوید:

ماده ۱۸ ـ آیین نامه مربوط به تعیین سقف حق بیمه موضوع این قانون و نحوه تخفیف، افزایش یا تقسیط آن توسط بیمه مرکزی تهیه می شود و پس از تأیید شورای عالی بیمه به تصویب هیأت وزیران می رسد.

اما تا کنون تعرفه ای برای محاسبه حق بیمه شخص ثالث قطار از سوی شورای عالی بیمه ارائه نشده. علت اون هم پیچیدگی محاسبه حق بیمه این رشته است.

به نظر شما حق بیمه شخص ثالث قطار به چه صورت باید حساب شود؟

چه اطلاعاتی می تواند شورای عالی بیمه را در تدوین تعرفه بیمه شخص ثالث کمک کند؟

فرهاد عظیمی پاسخ داد 3 سال، 2 ماه پیش 17 عضو · 20 پاسخ ها -

20 پاسخ ها

-

با سلام

در تعیین حق بیمه شخص ثالث انواع گروههای خودرویی در حال حاضر درخودروهای سواری تعداد سیلندر ،درخودروهای بارکش ظرفیت بارگیری و در خودروهای اتوکار تعداد مسافر مبنای اصلی تعیین نرخ را شامل می شوند با توجه به اینکه قطارها عمدتاً به قطارهای باری و مسافری و یا دارای هردو کاربری تقسیم می شوند به نظر می رسد مبنای اصلی تعیین نرخ می بایست ظرفیت بارگیری و ظرفیت مسافران باشد بدین صورت که ابتدا قطارها بایستی ( براساس ظرفیت بارگیری و مسافری ) به چند دسته تقسیم شده و برای هرگروه نرخ جداگانه ای در نظر گرفته شود گذشته از این موضوع که شاید درحال حاضر تنها مبنای قابل اتکا و عمده جهت تعیین نرخ قطارها می باشد می بایست عوامل دیگری همچون مسیر مورد نظر ، شرایط جوی و آب و هوایی مسیر مورد تردد ( به خصوص در صورت پیش آمدسانحه ) ، به روز بودن تجهیزات و ایمنی های موجود در قطار ،میزان تعهدات مورد درخواست و …به صورت ضرایب کاهشی و یا افزایشی در حق بیمه موثر باشد همچنین با توجه به اینکه در تعیین نرخ خودروها برنامه بلند مدت نهاد ناظر ایجاد تحولاتی درزمینه تعیین نرخ از خودرو محور بودن به سمت راننده محور بودن می باشد به نظر می رسد در زمینه قطارها این موضوع کاربردچندانی نخواهد داشت

-

با سلام

همانگونه که مستحضرید، قانون اصلاح قانون بیمه شخص ثالث مصوب سال 1387 نیز در ماده یک خود اشاره ای به وسایل نقلیه موتوری و ریلی دارد و در آن دارنده می باسیت بیمه نامه شخص ثالث خریداری نماید. یعنی در آن زمان نیز قطار ها می بایست از این قانون پیروی می نمودند. به خاطر دارم در یکی از شرکت های بیمه، راه آهن جمهوری اسلامی ایران بدون در نظر گرفتن اینکه قطار بیمه نامه دارد یا خیر ، اقدام به خرید بیمه نامه مسئولیت مدنی نموده بود که متاسفانه سانحه ای نیز به وقوع پیوست و از آنجا که قطار بیمه نامه نداشته و بنا به گفته کارشناسان وقت قانون گذار نیز در حال تدوین قانونی مدون در خصوص قطار ها بوده، خسارت به صورت کامل از سوی بیمه گر مسئولیت به نرخ یوم الادا پرداخت گردیده است.

با تصویب قانون بیمه اجباری سال 1395 مورد بیمه نمودن قطار ها از طریق بیمه نامه شخص ثالث به صورت صریح در ماده یک قانون بیان گردیده. ولی در ماده 18 قانون و آیین نامه اجرایی آن که در آبان ماه سال 1396 صادر گردید، مطلبی در خصوص نحوه محاسبه حق بیمه بیمه نامه شخص ثالث قطار و نحوه پرداخت خسارات ناشی از حوادث آن اشاره ای نشده که با توجه به مطالعه موشکافانه در خصوص ماده 18 و آیین نامه آن کماکان این تصور است که قانون گذار فقط وسایل نقلیه موتوری را مد نظر قرار داده است . این مطلب به صورت واضح در تبصره های 1 و 5 ماده 18 و همچنین جدول ماده 4 آیین نامه اجرایی ماده 18 قابل لمس است .

حال به نظر میرسد، قانونگذار با رعایت موارد مندرج در ماده 18 قانون و آیین نامه اجرایی آن به انظمام مواردی همچون :

1- نوع کاربری قطار (باری یا مسافری)

2- تعداد مسافرین

3- نوع قطار (دیزلی ، برقی ، سریع السیر و …)

4- داخل شهری بودن و خارج شهری بودن

5- میزان تعداد مسافر ( در قطار های شهری می بایست تعداد افراد ایستاده و نشسته در نظر گرفته شود)

6- نوع محموله

7- تعداد و نوع واگن های متصل

8- تخفیف های عدم خسارت سنوات گذشته

9- نحوه عدم وجود بیمه نامه شخص ثالث سال های گذشته

و…

که اهل این فن از آن مطلع هستند را مد نظر قرار دهد تا بتوان حق بیمه متناسبی برای آن در نظر گرفت .

ناگفته نماند، مشخص نیست با گذشت 4 سال از قانون بیمه شخص ثالث سال 1395 تا کنون چه اقدامی از طریق قانون گذار صورت پذیرفته و راه آهن جمهوری اسلامی و نیز شرکت های مسافربری و حمل بار ریلی چگونه بیمه نامه تهیه نموده اند. همچنین وظیفه صندوق تامین خسارت های بدنی و نیز سهم ایشان وسایر نهاد های اعلامی در قانون نیز می بایست مشخص شود .

-

باسلام و احترام

به نظر میرسد دسته بندی وسایل نقلیه ریلی در محاسبه دقیقتر حق بیمه کمک قابل توجهی می نماید.

۱. وسایل نقلیه ریلی دو بخش لکوموتیو و واگن.

۲.لکوموتیو به سه دسته تقسیم می شود:

۱-۲. باری

۲-۲. حمل مسافر

۲-۳ چند منظوره

۳. شاخص محاسبه حق بیمه:

۳-۱. لکوموتیو باری براساس ظرفیت حمل بار.

۳-۲. لکوموتیو حمل مسافر براساس حداکثر ظرفیت مجاز سرنشین.

۳-۳. لکوموتیو چند منظوره براساس یکی از بندهای ۳-۱ یا۳-۲ هرکدام حق بیمه بیشتری داشته باشد.

۴. کاربری درون شهری و برون شهری، حمل سوخت و مواد منفجره مشمول تعدیل حق بیمه شود.

۵. درخصوص تعداد واگن مجاز متصل به لکوموتیو ضوابط تعیین شود. پیشنهاد می شود در صورتی که تعداد واگن متصل به یدک در زمان وقوع حادثه بیشتر از تعداد واگن مجاز متصل به لکوموتیو باشد بخشی از خسارت از طریق صندوق تامین خسارت های بدنی پرداخت شود.

۶. ضوابط پوشش حوادث راننده مطابق ضوابط و آیین نامه های بیمه شخص ثالث.

-

با سلام

بنظر من میبایست عوامل موثر در حادثه برای مواردی همچون قطار شهری مترو اتوبوسهای برقی چنانچه شامل این موضوع باشند در نظر گرفته شود زیرا تعداد حوادث و میزان خسارت وارده (در یک حادثه جمعی ) با وسائط نقلیه معمول متفاوت میباشد.

حوادث تجربه شده در مترو بتعداد خیلی کم برخورد قطار با مسافران یا کارکنان میباشد که بعد از بررسی عمده حوادث بعلت خودکشی یا عدم احتیاط زیاندیده در عبور از خط احتیاط میباشد قطار هنگام ورود به ایستگاه موظف به سوت قطار و چراغ و کاهش سرعت میباشد. و سایرحوادث در موارد محدودی بر اثر اشتباه اپراتور که با راننده هماهنگ میباشد دوقطار روبرو وارد ریل یکدیگر میگردندو تصادف واقع میگردد. سایر خسارات بر اثر نقص امکانات شرکت راه آهن از جمله اتصال خطوط برق که منجر به آتش سوزی گردد که در این خصوص میزان تقصیر بایستی مشخص گردد که آیا راننده تقصیر دارد یا خیر؟ و سایر عوامل تقصیر شرکت راه آهن و یا سازنده وسائل و امثالهم نیز دخیل خواهد بود.

موارد واقع شده در قطارهای بین شهری شاید به لحاظ تعداد کم بوده ولی از نظر شدت و میزان تلفات بالا تجربه گردیده است.

-

با بررسی های کوچکی که من کردم بعضی چیزا رو باید مد نظر قرار بدیم

طبق بند ث از ماده 1 بیمه شخص ثالث که وسایل نقلیه را اینچنین معرفی می کند:

وسیله نقلیه: وسایل نقلیه موتوری زمینی و ریلی شهری و بین شهری و واگن متصل یا غیرمتصل به آن و یدک و کفی (تریلر) متصل به آنها

پس باید مسائلی رو هم در خصوص لوکوموتیو و هم واگنها بررسی کنیم:

لوکوموتیو:

نوع کاربری: تا اونجایی که من خوندم چند نوع لوکوموتیو داریم

لولوموتیو اصلی : لوکوموتیوی که برای باربری و مسافربری مورد استفاده قرار می گیره

لوکوموتیو مانوری : لوکوموتیوی که برای جابجایی واگنها و تعمیرات در ایستگاههای قطار هست

که ریسک هر کدوم متفاوت می باشد.

مشخصات فنی لوکوموتیو:

سال ساخت لوکوموتیو

توان موتوری لوکوموتیو:مثل خودروهای سواری که حجم موتور در نظر گرفته می شود در لوکوموتیو نیز باید توان آن در نظر گرفته شود که لوکوموتیو حداکثر تا چه میزان قدرت کشش واگن دارد.(واگن باربری و مسافربری در نظر گرفته شود)

نوع لوکوموتیو:دیزلی ، برقی و …

نوع محموله ای که توسط لوکوموتیو جابه جا می شود.

واگنها:

نوع واگن: باربری یا مسافربر

ظرفیت واگن: از نظر تعداد مسافر و میزان بار

-

سلام . جنبه های مختلف موضوع توسط دوستان توضیح داده شد . نکته مهمی که وجود داره اینه که در حال حاضر آمار کامل و جامعی از حوادث ریلی در سنوات گذشته به ویژه در صنعت بیمه وجود ندارد.با اینکه سالهاست شرکتهای راه آهن و مترو با بیمه گران مختلف در بیمه های مسئولیت همکاری داشته اند اما به دلایل گوناگون نظیر رسوب پرونده ها و عدم تسویه آنها به دلیل مشکلات پرداخت حق بیمه ، زمانبر بودن فرآیند رسیدگی ، عدم صحت خسارتهای معوق اعلامی و …. نمیتوان تصویری درست از ریسکهای موجود و آتی به دست آورد. از طرفی تفاوتهای ماهوی قانون بیمه شخص ثالث و الزامات موجود در آن و البته پوشش بسیار وسیعتر آن نیز مزید بر علت خواهد بود. بنابر این به نظر من حداقل بازه زمانی دو الی سه ساله ای باید از پوشش وسایل نقلیه ریلی در قانون ثالث بگذرد و سپس بر اساس ارقام خسارات مالی و جانی آن به حق بیمه واقعی رسید . پیشنهاد ایجاد کنسرسیوم و مشارکت تمام شرکتهای بیمه در این امر نیزناشی از همین ابهامات میباشد.

-

با سلام واحترام

همانگونه که جناب آقای آرام فر، آقای ملکی و سایر دوستان و اساتید اعلام نمودند به طور کلی عوامل زیادی می تواند در تعیین حق بیمه بیمه نامه شخص ثالث و حوادث راننده موثر باشند لذا نظر به اینکه در قانون جدید صراحتا هیچگونه اشاره ای به تعرفه ای مشخص برای محاسبه حق بیمه شخص ثالث قطار از سوی شورای عالی بیمه علی رغم الزام صدور بیمه نامه شخص ثالث برای قطار های شهری و بین شهری مطابق با بند ث ماده 1 قانون مذکور تاکنون ارائه نشده است.

لذا با توجه به ماده 18 قانون شخص ثالث مصوب سال 1395 و آیین نامه اجرایی ماده مذکور و با در نظر گرفتن قوانین و شرایط و آیین نامه نعیین نرخ انواع خودرو ها و با در نظر گرفتن نقاط مشترک آنها با قطار های شهری و بین شهری می توان نقاط مشترک این دو را چنین اعلام و تا حدودی جهت تعیین نرخ علی رغم گذشت حدود 4 سال از تصویب قانون جدید اقدام نمود.

نوع کاربری :

همانگونه که نوع کاربری در خودرو یکی از عوامل مهم تاثیر گذار بر میزان ریسک خودرو و در نهایت قیمت حقبیمه ثالث است قطعا در تعیین حق بیمه قطار نیز بسیار موثر واقع که به دو دسته باربری و یا مسافر بری و یا ترک این دو تقسیم می شوند.

تعداد مسافرین :

نوع قطار از نظر سوخت و حجم موتور:

نوع محموله:

وضعیت ایمنی آن:

سال ساخت و عمر قطار:

با توجه به افزایش ریسک خودروهای کهنه، در تمام شرکتهای بیمه نرخی به عنوان ضریب کهنگی در نظر گرفته میشود. این نرخ معمولا برای خودروهایی با عمر بیش از 15 سال محاسبه می گردد که این مورد نیز می تواند در تعیین حق بیمه قطار نیز به عنوان یکی از عوامل موثر در تعیین حق بیمه در نظر گرفته شود.

تخفیف عدم خسارت در بیمه شخص ثالث و حوادث راننده

جریمه دیرکرد بیمه نامه ثالث و حوادث راننده

میزان تعهد مالی بیمهنامه شخص ثالث و حوادث راننده که مطابق با ماده 8 قانون مذکور بیمه گر می تواند با دریافت حق بیمه مازاد بیشتر از حداقل تعهد مالی را تحت پوشش قرار دهد.

مدت اعتبار بیمهنامه:

و…

که از جمله موارد فوق مطابق بافرمایش جناب آقای ملکی عدم هرگونه آگاهی دقیق و صحیح از سوابق خسارات و حوادث ریلی نیز می تواند بسیار در این زمینه موثر و می بایست مدنظر قرار گیرد.

-

ممنون از همه دوستان بابت مطالب مفیدی که ارسال کردین. به نظر منم (البته با درنظر گرفتن مطالبی که شما گفتین) :

1- از آنجا که هنوز بطور قطع خسارات حدود 6 الی 7 سال گذشته راه آهن تسویه نشده، بنابراین آمار موجود قابل اتکا نیست. بطور مثال خسارت حادثه تصادف دو قطار مسافربری در مورخ 5 آذر 1395 در ایستگاه هفت خوان دامغان که ده ها کشته داشته است، به نظر می رسد هنوز بطور کامل تسویه و پرداخت نشده است.

2- با توجه به اینکه قطارها انواع مختلف از جمله باری و مسافری تقسیم می¬شوند بنابراین همانطور که در محاسبه حق بیمه شخص ثالث وسایل نقلیه مواردی همچون تناژ، قدرت اسب بخار، ظرفیت مجاز، مورد استفاده و سن خودرو ملاک می¬باشد، حتما باید این شاخص ها مورد توجه قرار گیرد.

3- اگر حادثه ایستگاه هفت خوان را استثناء نماییم، آمار حوادث منجر به فوت برای مسافر به نظر مطلوب است بنابراین ضریب خسارت در خصوص مسافران به نظر خوب است اما در خارج از قطار، آمار دقیقی وجود ندارد.

4- نکته قابل توجه اینکه در حال حاضر در قرارداد های بیمه مسئولیت در تحلیل تعیین مقصر در حوادث برخورد قطار با عابرین و وسایل نقلیه گاهی قصوری متوجه راه آهن نیست. اما وقتی در چارچوب بیمه شخص ثالث باشد به استناد ماده 9 ، 10 و 13 قانون ایمنی راه ها خسارت باید پرداخت گردد و دیگر بحث قصور یا عدم قصور موضوعیت ندارد.

بنابراین پیشنهاد می شود:

1. به علت قابل اتکا نبودن آمار موجود در تعیین نرخ، چندان به آمار گذشته تکیه نشود چون می تواند منجر به خروجی های غیر واقعی شود.

2. با توجه به اینکه جامعه آماری این فعالیت با در نظر گرفتن تورم اقتصادی، حق بیمه بیمه نامه های جاری (که عمدتا در بخش مدیریت بیمه های مسئولیت صادر می شود) تعدیل شده و به عنوان حق بیمه اولیه اعلام شود یا مثلاً نرخ این موارد نیز به مدت دو سال از بیمه مرکزی دریافت شود. بعد از گذشت دو سه سال می توان بر اساس آمار خسارتهای ثبت شده به نرخ منطقی دست یافت.

-

ضمنا در سالهای گذشته جلساتی را با کارشناسان محترم بیمه مرکزی در این خصوص داشتیم که پس از چند جلسه فاکتور هایی را برای تدوین نرخ حق بیمه این رشته پیشنهاد دادند که بد نیست اینجا منعکس کنیم:

1. قطار شهری یا بین شهری

2. مشخصات قطار و سیستم مانیتورینگ

3. سوابق خسارتی

4. درصد مسیر تردد قطار در هر یک از معابر برای کل قطارها

5. میزان سرعت مجاز انواع قطار در معابر مختلف

6. ظرفیت استاندارد مسافر/بار به تفکیک هر قطار

7. عمر مفید هر قطار

8. نیروی انسانی (فاکتورهای موثر بر آموزش و پایش راهبر/سایر افراد موثر در راهبری قطار)

9. حمل و نقل مواد خطرناک

-

با سلام

همانطور که دوستان نیز اشاره داشتند عوامل زیادی در تعیین حق بیمه موثر خواهد بود : از جمله نوع کاربری قطار (باربر -مسافربر)، نوع محموله ها، ظرفیت هر واگن ، حداقل و حداکثر میزان حمل بار ، شهری یا بین شهری بودن قطار و همچنین کرایه حمل از جمله فاکتورهایی هستند که میتواند برای تعیین نرخ مدنظر قرارگیرد، متاسفانه در مورد چنین بیمه نامه هایی آمار دقیقی از حوادث و خسارات پرداختی بمنظور بررسی سوابق و شناسایی دقیق ریسک در دست نمی باشد.

-

باسلام و عرض ادب

درخصوص نحوه محاسبه حق بیمه زمانی که ما در عمل داده ای نداریم و براورد ان تعهدات بالایی داره استفاده از روش براورمندی پیشنهاد میشه در این روش یک ضریب به عنوان عامل باورمندی تعریف میشه و خق بیمه ما میشه یک ترکیب خطی از دو قسمت ،که بک قسمت نظر خبرگان رشته است و یک قسمت حق بیمه داده های مشابه در این روش براورد ضریب باورمندی اهمیت داره و حجم نمونه مشابه که درعمل یک پروژه زمان بر هستش.

-

باسلام خدمت دوستان وبزرگواران

آیین نامه ۹۴ شورای عالی بیمه با موضوع تعیین حق بیمه انواع رشته های بیمه ای در خصوص رشته هواپیما وکشتی مواردی را اشاره نموده اما در خصوص قطار مسکوت مانده است.

همانطور که در مطالب فوق سایر عزیزان اشاره نمودند بنظرم عواملی از جمله نوع موتوردیزلی یا برقی و مورد استفاده مسافری یا باربری ویا هردو ،ظرفیت و سال ساخت و میزان تردد در طی ماه یا سال و یا نوع محموله در قطارهای باری و حتی مسیر تردد، سوابق خسارت در سنوات گذشته، تجربه لکوموتیورانان و مشخصات فنی و ایمنی موتور و از همه مهمتر میزان تعهدات درخواستی در طول مدت از فاکتورهای مهم تعیین نرخ بیمه شخص ثالث قطار می باشند.

-

در مورد محاسبه حق بیمه قطار در نگاه اول به نظر می رسد صنعت بیمه با ریسکی از نوع شدت بالا و تواتر پایین مواجه باشد اما واقعیت آنست که تصمیم گیری در این مورد نیازمند اطلاعات کاملتری از مجموع خسارت های ناوگان ریلی کشور دارد آن وقت شاید با تقسیم خسارت بر جمع تردد سالیانه ناوگان ریلی بتوان نقطه ابتدایی حرکت به سمت حق بیمه واقعی را پیدا کرد. تا آن موقع و با اطلاعات ناقص احتمال محاسبه اشتباه حق بیمه برای صنعت بیمه بسیار بالاست.

در نهایت عواملی چون قدمت، نوع سیستم ایمنی، مسیر تردد، سیستم های کنترلی و سوزن بانی بتوانند در محاسبه حق بیمه موثر واقع باشد.

-

با سلام و احترام

من نظرات همه اعضای محترم را مطالعه کردم و با توجه به اینکه به مواردی که از نظر اینجانب هم می بایست در تعیین نرخ حق بیمه مدنظر قرار گیرد قبلاً توسط سایر اعضا اشاره شده است برای جلوگیری از طولانی شدن بحث مجدداً تکرار نمی کنم فقط به سه نکته که به نظرم رسید به صورت خلاصه اشاره می کنم:

1- به نظر من در محاسبات نرخ حق بیمه در نظر گرفتن نوع لوکوموتیو و قدرت موتور آن، مدل (سال ساخت) لوکوموتیو و سال ساخت واگن های متصل به آن، همچنین تعداد واگن های قابل اتصال حائز اهمیت است و بهتر است در مورد مدل لوکوموتیو یا واگن ها به ازای هر یک سال بیشتر نسبت به عمر مفید و استاندارد آنها، اضافه نرخ منظور گردد.

2- در رابطه با اخذ آمار خسارت که برای تعیین نرخ فنی حق بیمه اجتناب ناپذیر است، بهتر است آمار تعداد و مبلغ خسارت به تفکیک خسارت جانی و مالی از اداره کل حفاظت و ایمنی مسیر و حرکت راه آهن اخذ گردد. جمع آوری آمار از صنعت بیمه با توجه به اینکه بخشی از خسارت های اعلامی به شرکت های بیمه به دلیل نقص مدارک ممکن است پرداخت نشده باشد یا مبلغ معوق درستی منظور نشده باشد اطلاعات دقیقی در اختیار ما قرار نمی دهد و بهتر است بررسی گردد که چه میزان ادعای خسارت علیه راه آهن و حمل و نقل ریلی وجود دارد.

3- پیشنهاد می گردد در محاسبات حق بیمه موارد ذیل به تفکیک منظور گردد:

– خسارت بدنی وارد به کارکنان و مسافران (کلیه اشخاص داخل قطار)

– خسارت بدنی وارد به اشخاص ثالث خارج از قطار

– خسارت مالی وارد به مسافران داخل قطار

– خسارت مالی وارد به مالکین بار در قطارهای باری

– خسارت وارد به اموال اشخاص ثالث خارج از قطار

-

دوستان عزیز سلام

مجددا از همه شما بابت اطلاعات خیلی مفیدی که دادید سپاسگزارم.

پیشنهادم برای تدوین روشی برای تعیین نرخ حق بیمه بیمه شخص ثالث وسایل نقلیه ریلی این است که برای سهولیت تعیین نرخ حق بیمه قطار در گام اول قطارها را به دو دسته تقسیم کنیم:

• قطار مسافربر

• قطار باربر

بعد از آنجا که نرخ اتوبوس و تریلر در تعرفه های ابلاغی شورای عالی بیمه تعیین شده، هر قطار مسافربر را به صورت اتوبوس های متصل به هم در نظر بگیریم و همین طور هر قطار باربر را هم کامیون یا تریلرهای متصل به هم.

برای نمونه یک قطار مسافربری با یک لوکوموتیو و هشت واگن را ما یک کشنده بیش از بیست تن و هشت اتوبوس با ظرفیت 44 نفر (بر اساس تعرفه وسایل نقلیه زمینی موجود) در نظر بگیریم. بعد با مقایسه ریسک قطار با اتوبوس و تریلر، نرخ تعیین شده توسط شورای عالی بیمه برای وسایل نقلیه موتوری زمینی را تعدیل (کم و زیاد) کنیم تا به یک نرخ برای قطار برسیم. مثلا”

1. ابتدا نرخ لوکوموتیو را برابر نرخ بارکش بیش از بیست تن یعنی 0.925% و هر واگن را برابر نرخ اتوبوس 44 نفره یعنی 2.352% در نظر بگیریم.

2. از آنجا که قطار در همه جا تردد ندارد نرخ آن پنجاه درصد کاهش یابد. یعنی 0.453% برای لوکو و 1.176% برای واگن.

3. از آنجا که در صورت تصادف ریلی احتمال برخورد واگن ها با یکدیگر و افزایش میزان تلفات بیشتر از تصادف خودرویی است، مثلاً 25% به نرخ ها افزوده شود.

4. به همین طریق نرخ اولیه تعدیل و در نهایت به یک نرخ نهایی برسیم.

5. سپس با توجه به تفاوت قطارها با یکدیگر، همانند تعرفه خودرویی اضافه نرخ یا کاهش نرخ در نظر بگیریم. مثلا در تعرفه خودرویی برای بارکش حمل کننده مواد منفجره 50% اضافه نرخ و برای حمل کننده مواد سوختی 25% ، برای وسایل نقلیه سواری درون شهری 10 و برون شهری 20 درصد اضافه نرخ داریم. در اینجا هم می توان با توجه به تفاوت قطارها اضافه و یا کاهش نرخ لحاظ کرد. برخی از موارد کاهش یا اضافه نرخ در قطارها می تواند به شرح زیر باشد:

5.1. قطارهای درون شهری (مترو) 50% تخفیف

5.2. قطارهای برقی و سریع السیر 20% تخفیف

5.3. قطارهای حمل مواد منفجره 50% اضافه نرخ

5.4. قطارهای حمل مواد سوختی نفتی و گازی 25% اضافه نرخ

پس از تعیین نرخ به روش فوق تبصره ای به شرح زیر در مصوبه شورای عالی بیمه درج گردد:

تبصره: کلیه دارندگان وسایل نقلیه ریلی موظفند برای تک تک واگن ها و لوکوموتیو های خود بیمه نامه مستقل خریداری نمایند.

مزایای این روش:

1. این روش با واحد شمارش قطار ها که واگن می باشد همخوانی دارد

2. سهولت تعیین نرخ با توجه به الگو قراردادن اتوبوس و بارکش.

3. عدم برابری حق بیمه قطارها با شرایط یکسان و تعداد واگن های مختلف.

4. در این روش تعهد بیمه گر بابت هر واگن در بیرون از آن ده نفر است در حالی که اگر برای کل قطار یک بیمه نامه صادر شود تعهد بیمه گر منطقی نخواهد بود.

5. بند فوق در خصوص خسارت مالی هم صادق است مشروط به اینکه عامل حادثه صرفا یک واگن در نظر گرفته نشود بلکه کل مجموعه باشد.

ممکن است ایراد گرفته شود که مگر واگن وقتی جدا از قطار است وسیله نقلیه است که باید بیمه نامه داشته باشد که پاسخ این است که بله بر اساس بند ث قانون بیمه شخص ثالث که می گوید (ث ـ وسیله نقلیه: وسایل نقلیه موتوری زمینی و ریلی شهری و بین شهری و واگن متصل یا غیرمتصل به آن و یدک و کفی (تریلر) متصل به آنها) واگن غیر متصل هم وسیله نقلیه است می تواند به صورت مستقل بیمه نامه داشته باشد.

-

با تشکر از نظرات دوستان به نظر میرسد راه حل های بیمه ای ساخته شده برای راه آهن از راه آهن منطقه ای گرفته تا اپراتورهای خط کوتاه تا تردد کالا و مسافر ، در فعالیت های روزمره خود با خطرات مختلفی روبرو هستند.

راه آهن در حال تبدیل شدن به یک روش مهم برای حمل و نقل مسافت های طولانی است راه آهن معمولاً مسئول خسارات وارده به کالا و یا صدمات جانی یا مالی است.

که به نظر دارای پنج پوشش اصلی است:

1- مسئولیت صدمات بدنی و خسارت دارایی ها ، که شامل آسیب ها و تخریب ها در صورت خارج شدن از خط می باشد.

2- پوشش بارنامه (بار) که هزینه بار گمشده یا آسیب دیده را به حمل کننده بار پرداخت می کند.

3- پوشش موجودی کالا

4- پوشش هزینه تخلیه ، که پس از نشت مواد خطرناک مانند روغن یا سایر مواد سمی یا آلاینده ، پاکسازی را انجام می دهد.

در تعیین حق بیمه ثالث در نظر گرفتن موراد ذیل ضروری می باشد:

1-راه آهن باری :

در این قسمت از تقسیم بندی واگن های متصل و یا منفصل هستند که میتواند در نرخ حق بیمه تاثیر مسقیم بگذارد .

نکته دوم در مورد راه آهن باری تقسیم بندی نوع بار می باشد که باید از نظر مهندسی ریسک بتواند در تعیین حق بیمه کمک کند.

همچنین مسافت تعیین شده و نوع منطقه و سن قطار نیز می تواند در تعیین نرخ اثر گذار باشد.

2- راه آهن مسافری :

از جمله سرعت بالا ، منطقه ای ، شهری و مسافربري

برای قطار با توجه به برنامه مدون و تعیین شده و حرکت آنها و همچنین کنترل آن از مرکز سوئیچینگ میتوان بعنوان پایش مسافت، منطقه، سن قطار یک حق بیمه مناسب بسته به کارکرد برای آن تعیین نمود.

نتیجه :الیته با توجه به وجود استاندارد های تعریف شده در راه آهن حق بیمه قطار باید بر اساس مهندسی ریسک بنا شود و با توجه به وجود اطلاعات دقیق و همچنین مرکز کنترل و سوئیچ این امر می تواند در تعیین نرخ حق بیمه کمک شایانی نماید.

-

باسلام و احترام

ضمن تشکر از ارائه دیدگاه های ارزشمند همکاران، باتوجه به اینکه افتخار سابقه چند سال همکاری با شرکت راه آهن را داشتم، بر خلاف نظر برخی از دوستان ، بانک اطلاعاتی خووب و قابل استنادی در ارتباط با کلیه حوادث ریلی با جزییات کامل نزد شرکت راه آهن و بعضا شرکت های بیمه طرف قرارداد وجود دارد ، بنابراین با اتکا به این دیتای با ارزش ، با در نظر گرفتن معیارهای عمومی و پس از تعیین معیارهای اختصاصی(همانند نظرات پیشنهادی عزیزان) ، امکان محاسبه حق بیمه شخص ثالث قطار مقدور است. همکاران زحمتکش شرکت راه آهن قطعا مثل همیشه، همکاری خووبی را در این زمینه خواهند داشت.

سپاسگزارم

-

یکی از منابع خوب در مباحث سیاستگذاری یا سیاست های توسعه ای این است که دیگران چکار کرده اند ؟یعنی نیاز نباشد دوباره سوال را از اول طرح کنیم و پاسخ را کشف کنیم چون دیگران یکبار این کار را کرده اند. مثلا یکی از موارد مورد بحث تفاوت ضریب نفوذ بیمه در ایران و هند است خوب یک تفاوتش این است در روز ۱۳ میلیون نفر و ۳ میلیون تن بار با ۱۲هزار قطار جابجا می شود احتمالا باید عدد قابل توجه ای حق بیمه دریافت شود که مثلا می توانند خسارت فوت ۸۰۰ نفری قطار رودخانه باگماتی را پرداخت کنند .بنظر بنده برای اینکه حق بیمه هدفمند و هوشمند باشد در تعیین حق بیمه حتما به سابقه شرکت خدمات دهنده در ایران رجوع شود و نوع کاربری مثلا قطار فدک تمام ۲۰۰ واگن آن آلمانی است کلاس آن در حد استانداردهای جهانی است و سه کلاس عادی ،بیزنس و ویژه دارد باید حق بیمه هر کدام به تناسب نوع ریسک متفاوت باشد یا مثلا شرکت چوپان از صد واگن ۴۵ واگن آن آلمانی است بقیه واگن ایرانی است محاسبه ریسک اینها باید متفاوت باشد .مسیر واگن ها هم خیلی موثر است مثلا تهران مشهد یکی از استاندارد ترین مسیرها است که قطارهای فدک و بنیاد در آن تردد می کنند اما مسیر خرمشهر شیراز و اهواز که شرکت مهتاب سیر جم تردد می کندآنطور که من شنیده ام فاقد استانداردهای جهانی است و ریسک بیشتری دارد.بنظر بنده ظلم بزرگی خواهد بود و حیف خواهد شد اگر حتما بیمه نامه را با عدم لحاظ کردن شرکت های مالک قطار گره نزنیم الان مثلا شرکت نورالرضا تمام قطعات لکووموتیو و واگن را از آلمان و ایتالیا تهیه می کند و مسافر VIPدارد قاعدتا به نسبت شرکت رجا خیلی می تواند شرکت کم ریسکی باشد و این می تواند تا حدودی مبنای محاسبه یا تصمیم گیری باشد

-

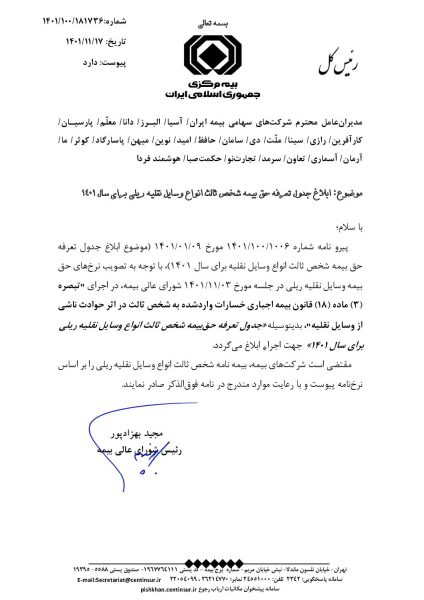

درود بر دوستان عزیز<

ممنون از مشارکت خوبتان در این گفتمان

بالاخره بعد از چند سال نرخ ثالث قطار تصوی شد و به شرکت های بیمه ابلاغ شدبرای آگاهی شما عزیزان نامه و نرخنامه را پیوست می کنم.

</div>

-

این پاسخ 3 سال، 2 ماه پیش توسط فرهاد عظیمی ویرایش شد.

-

این پاسخ 3 سال، 2 ماه پیش توسط

Log in to reply.