-

مخاطرات یک سفر دریایی و پوششهای بیمه ای مورد نیاز

ارسال شده توسط امیرحسن کریم الدین در 21 خرداد 1400 در 11:11 بعد از ظهربخش نخست

مقدمه:

بخش قابل توجهی از تجارت جهانی از طریق حمل و نقل دریایی انجام می شود. اهمیت این شیوه حمل به قدری زیاد است که اخیرا دیدیم با به گل نشستن چند روزه کشتی کانتینربر اورگیون چه بلائی بر سر تجارت جهانی آمد. (لینک ویدئو) (مطلب @panahi ) و (مطلب @Underwriter ).

همین بخش حیاتی اقتصاد جهانی همواره با ریسک های متعددی روبروست که چنانچه راهکار مناسبی در مواجهه به این دسته از ریسک ها در پیش گرفته شود می تواند میزان خسارت را به حداقل ممکن کاهش دهد. یکی از این راهکارها خرید بیمه نامه های مناسب هست.در این گفتمان قصد دارم به برخی از مخاطراتی که در یک سفر دریایی با آن مواجه هستیم پرداخته و راهکارهای مناسبی را ارائه دهم.

این مطالب حاصل مطالعه من در متون خارجی در خصوص بیمه های دریایی است و مشارکت شما در این گفتمان می تواند منجر به افزایش دانش اینجانب و سایر علاقه مندان به این مباحث بیمه های دریایی شود.

بیایید سفرمان را با یک کشتی حامل محموله دارای بارنامه شروع کنیم. تا همین جای کار برای مقابله با ریسکهای معمول یک سفر دریایی به بیمه نامه های زیر نیازمندیم:

· بیمه نامه بدنه کشتی.

· بیمه نامه باربری دریایی.

· پوشش(بیمه نامه) P&I

آیا می دانید هر یک از بیمه نامه های سه گانه فوق چه چیزی را پوشش می دهد و چه انواعی دارد؟ لطفا با فشردن کلید پاسخ این بخش نظر خود را بنویسید.

در پست بعدی سفرمان را ادامه خواهیم داد.

-

این گفتمان 5 سال پیش توسط

مدیریت شاب ویرایش شده است.

مدیریت شاب ویرایش شده است.

-

این گفتمان 4 سال، 11 ماه پیش توسط مدیریت شاب ویرایش شده است.

سعید پورحیدریان پاسخ داد 4 سال، 7 ماه پیش 5 عضو · 21 پاسخ ها -

این گفتمان 5 سال پیش توسط

-

21 پاسخ ها

-

بیمه نامه بدنه و ماشینآلات (H&M)

این بیمه نامه همانطور که از نامش پیداست خسارت وارد به بدنه و ماشین الات شناور را پوشش می دهد که اگر بخواهیم ریزتر توضیح بدهیم باید گفت جبران هزینه های زیر را بر عهده دارد مشروط به اینکه این هزینه ها ناشی از خسارت وارده در اثر خطرات تحت پوشش باشد:

- هزینه تعمیر آسیب وارد به بدنه کشتی و ماشین آلات آن.

- هزینه جایگزینی کشتی جدید در صورت بروز خسارت کلی که خود می تواند خسارت کلی واقعی یا خسارت کلی فرضی باشد.

- برخی از هزینه های دیگر مانند هزینه پیشگیری از خسارت، هزینه نجات، هزینه های مربوط به زیان همگانی و خسارت های ناشی از مسئولیت در قبال دیگران.

که البته هر کدام از موارد بالا شرط و شروط و محدودیت های خاص خود را دارد.

-

این پاسخ 4 سال، 12 ماه پیش توسط مدیریت شاب ویرایش شد.

-

بیمه نامه باربری

این بیمه نامه نیز در نگاه کلی، خسارت وارد به کالای در حال حمل را جبران می کند که معمولا در سه نوع قرارداد معروف به شرط یا بهتر بگوییم شرایط یا کلوزهای A، B و C پوشش داده می شود.

کلوز A گسترده ترین پوشش و کلوز C محدودترین آنهاست. این شرایط یا کلوزها را انستیتو بیمه گران لندن تدوین کرده. ضمنا هر سه کلوز دارای استثنائاتی می باشند.-

پوشش P&I هم که کلیه مسئولیت های مالکان کشتی ها را پوشش می دهد. که جزئیات آن را می توان در گفتمانی که آقای محسن آذری @azarimarine ایجاد کرده مطالعه نمود. این هم لینک آن گفتمان

-

-

بخش دوم

آغاز سفر

بسیار ممنون از مشارکتتان.

ما بحث طولانی ای در پیش داریم و به نظر من مطالبی که برای این گفتمان در نظر گرفته ام حتما مفید خواهد بود. اما مشارکت شما می تواند آنرا مفیدتر سازد. پیشنهادم این است که اگر در مطالب بنده کلمه تخصصی یافتید که فکر می کنید باید در خصوص آن توضیح داده شود، یا خودتان زحمت آنرا بکشید یا به عنوان سوال مطرح نمایید تا بنده یا سایر اعضا در آن خصوص توضیح دهیم.

و اما ادامه بحث؛ ما هر سه پوشش بیمه ای پیش گفته را تهیه و سفرمان را آغاز کردیم.

فرض کنید این کشتی در هنگام سفر دریایی دچار تصادم شود و به بدنه آن آسیب جدی وارد گردد؛ به طوری که مخزن آب تعادل (بالاست) آن دچار نشتی شود و کاپیتان کشتی برای جلوگیری از غرق شدن آن چارهای جز به گل نشاندن کشتی در یک ساحل شنی نداشته باشد.

در این حادثه کاپیتان شناور اعلام زیان همگانی می کند و ما برای بررسی آن از قانون یورک آنتورب سال 1994 استفاده می کنیم.آیا می دانید:

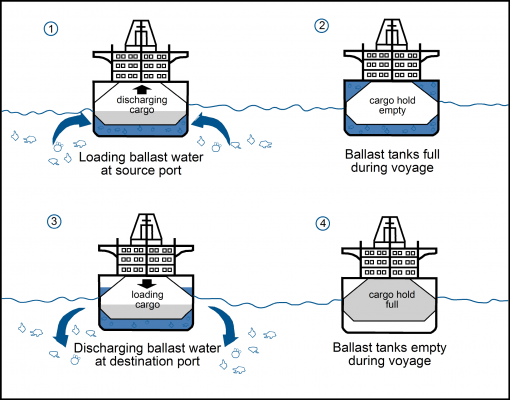

- بالاست یا مخزن آب تعادل چیست و چه کاربردی دارد؟

- به گل نشاندن یعنی چه؟

- زیان همگانی چیست؟

- قانون یورک آنتورب چیست و چه کاربردی دارد؟

-

Ballast Water

آب شیرین یا شور که در قسمت پایین کشتی (زیرین) و به منظور حفظ تعادل کشتی در تانکهای بالاست نگهداری می شود.

برای تعادل در برابر امواج، میزان بار، عبور از زیر پلها به منظور تنظیم ارتفاع کاربرد دارد.

میزان مورد نیاز با توجه به نوع کشتی، وزن لحظه ای آن و سیستم پایپینگ مخزن بالاست و ملحقات آن محاسبه می شود.

البته جابجایی آب از نقاط مختلف جان به واسطه ورود و خروج آب از مخازن بالاست دارای ریسکهای زیست محیطی فراوانی نیز هست.

-

این پاسخ 4 سال، 7 ماه پیش توسط سعید پورحیدریان ویرایش شد.

-

این پاسخ 4 سال، 7 ماه پیش توسط

-

زیان همگانی

شروع آن توسط فنیقی ها حدود 3000 سال پیش.

اساس نظریه زیان همگانی (خسارت مشترک) این است که در سفر دریایی، ممکن است کشتی با مخاطرات مختلفی مواجه شود، مثلاً به گل بنشیند یا دچار توفان سهمگین شود و بیم غرق شدن آن برود. برای نجات کشتی و یا محموله آن، فرمانده ممکن است مجبور شود قسمتی از کالا را به دریا بریزد تا کشتی سبک شود و بتواند بقیه کالا را نجات دهد وگرنه همه کالاها و کشتی از بین خواهد رفت.

اینکه کدام قسمت از محموله به دریا ریخته شود همیشه مورد مناقشه بوده و برای همین اختیار کامل آن در اختیار فرمانده کشتی هستش.

البته اثبات زیان همگانی و مصادیق آن نیز مهم هست که بر اساس بندهای مصوب کنوانسیون یورک آنتورپ عمل می شود.

-

✅یورک آنتورپ✅

از آنجا که در مورد خسارت همگانی و لزوم تسهیم همه مشارکت کنندگان در یک سفر دریایی منجر به خسارت، به دلیل فقدان قانون واحد، هر کشور قانون دریایی خود را اعمال میکرد، به این لحاظ مناقشات زیادی نیز به دلیل تعارض قوانین رخ میداد.

به منظور جلوگیری از این مناقشات و تدوین رویه یکسان در این خصوص در سال ۱۸۶۰ یک کنفرانس بینالملل در گلاسکو تشکیل شد که نتیجه آن قطعنامه گلاسکو بود و چهار سال بعد در سال ۱۸۶۴ کنفرانس دیگری با شرکت مالکان کشتی و شرکتهای بیمه و ارزیابان و کارشناسان خسارت در یورک تشکیل شد که منجر به تصویب مقررات یورک شد.

این دو مجموعه قطعنامه گلاسکو و مقررات یورک در سال ۱۸۷۷ در کنفرانس آنتورپ مورد تجدید نظر قرار گرفت و در این سال اولین مقررات یورک آنتورپ ایجاد شد و سرانجام بعد از اعمال تغییرات بعدی در کنفرانسهای متعدد دو مقررات یورک آنتورپ ۱۹۷۴ به وجود آمد که هم اکنون نیز مورد استفاده قرار میگیرد.

با آنکه مقررات یورک آنتورپ به تصویب مراجع مقننه کشورهای مختلف نرسیده است، اما مفاد آن در قراردادهای باربری دریایی (بارنامههای حمل دریایی و قراردادهای اجاره کشتی) گنجانده شده است و به آن عمل میشود. به عبارت دیگر عرف تجاری چنین مقرراتی را به عنوان اصل عمومی لازمالاجراء تلقی کرده است.

منبع: سرکار خانم ماهور محمودی – کارشناس دفتر حقوقی و دعاوی کشتیرانی ایران

-

با سلام . اگر نویسندگان محترم اجازه بفرمایید از متن ها برای تحقیق دانشجویی خود استفاده کنم . منبع و نام نویسندگان را حتما در تحقیق بکار برده و لحاظ میکنم . ممنون میشم اگر اجازه فرمودید پاسخ اینجانب را بدهید . سپاس🙏

-

آفرین به این امانتداری شما بانوی گرامی.

البته وقتی قراره منبع و نویسنده رو ذکر کنید دیگه نیازی به اجازه نیست.

-

-

بخش سوم

یدک کشی شناور به گل نشسته:

تا اینجا با هوشمندی کاپیتان کشتی، از بروز یک خسارت بزرگ یعنی غرق شدن کشتی و محموله های آن پیشگیری شد. کاش ماجرا به همین جا ختم می شد. تازه داستان شروع شده است. در چنین شرایط یعنی وقتی کشتی به گل می نشیند معمولاً برای نجات کشتی باید بخشی از بار برروی بارج تخلیه شده و پس از تخلیه آن بخش، نیاز است برای حفظ سلامت محموله، بخش دیگری از کالا بر روی شناور مجددا بارچینی شود تا با سبکتر شدن کشتی بتوان آنرا با کمک یدک کش ها دوباره شناور ساخت.

برای یدک کشی کشتی نیازمند بستن یک قرارداد با یدک کش می باشیم. موسسه لویدز نمونه قراردادی را برای اینکار تهیه کرده است که پیشنهاد می کنیم از همان استفاده شود. هر چند توصیه ما چندان فایده ای ندارد، زیرا مالکان شناور به دلایل اقتصادی معمولاً از قرارداد لویدز استقبال نکرده و از قرارداد دیگری استفاده می کنند تا استفاده از بارج، نیروهای کمکی جهت تخلیه بار، یدک کشی و دریافت دستمزد به صورت روزانه صورت پذیرد.

برای قرارداد یدک کشتی فرمت های مختلف ی وجود دارد از جمله قرارداد لویدز. اگرچه فرمت قرارداد تهیه شده توسط موسسه لویدز در ظاهر پرهزینه تر از سایر قراردادهاست ولی این گرانی بی علت نیست. این قرارداد مزیت هایی نسبت به سایر قراردادها دارد که در صورت توجه به آنها شاید هزینه ای که بابت آن پرداخت می کنیم توجیه پذیر باشد.

یکی از این مزیت ها شرط No Cure No Pay است. این بند یکی از مفاهیم اساسی قرارداد نجات طبق معاهده نجات 1989 می باشد، و مفهوم آن این است که؛ نجات دهندگان کشتی، در صورتی دستمزد دریافت می کنند که بتوانند کشتی را نجات دهند و در صورت عدم نجات کشتی دستمزدی در کار نخواهد بود.

یکی دیگر از مزیت های آن انتقال تمامی مسئولیت های نجات به مالکان یدک کش است. بدین معنی که چنانچه در حین انجام عملیات یدک کشی خسارتی به بار آید اعم از اینکه این خسارت به محموله وارد شود یا مثلا به محیط زیست، تیم یدک کشی باید پاسخگوی آن باشد.

تصویر زیر یدک کشی RORO به گل نشسته به بندری در skarshamn را نشان می دهد.

آیا می دانید:

- بارج چیست

- رورو چیست؟

-

✅بارج

کشتی حمل کالا یا برای لوله گذاری در دریا (بارج لوله گذار)

✅رورو Roll-on/Roll-off

کشتی حمل وسایل نقلیه زمین موتوری به صورت مستقیم. حتی امکان بارگیری کالا از محل تولید بدون خالی کردن از تریلی و رساندن به مقصد با همان وسیله که باعث پایین آمدن ریسک کالا، کاهش هزینه های بارگیری و تخلیه و مدیریت زمان می شود.

-

بخش چهارم

یدک کشی با قرارداد معمولی و تبعات آن

چنانچه عملیات نجات تحت یک قرارداد معمولی (غیر از قرارداد لویدز) انجام پذیرد مالک شناور باید موارد زیر را که آیا پوشش کامل و کافی دارند را در نظر بگیرد:

• مسئولیت در قبال اشخاص ثالث ناشی از آلودگی احتمالی و یا دیگر خطرات

• مسئولیت در قبال صاحبان کالا در ارتباط با آسیب وارده به کالا به دلیل تخلیه اضطراری یا هنگام ذخیره سازی و یا انبار داری

• مسئولیت در قبال لوازم و وسایلی که برای نجات اجاره شده است.

بیایید با هم یک نمونه واقعی را مرور کنیم. در سال 1960 کشتی Bulwarra در بندر Kembla در سواحل استرالیا دچار حادثه شد. حادثه بدین شرح بود که به دلیل آب و هوای بد، کشتی لنگرهای خود را از دست می دهد. مالک کشتی یک یدکش اجاره می کند و قرارداد نجات براساس استاندارهای کشور انگلستان امضاء می شود. (طبق این قرارداد مالک شناور متعهد به کلیه خساراتی می باشد که به یدک کش وارد می شود). در زمان یدک کشی پروانه یدک کش از بین رفته و طناب یدک کشی پاره می شود. طی این حادثه یدک کش به گل نشسته و خسارت کلی محسوب می شود در نتیجه مالک یدک کش اعلام خسارت نموده و از مالک شناور شکایت می نماید.

دادگاه تجدید طبق قاعده C معاهده یورک آنتورب سال 1950، که قرارداد یدک کشی به عنوان زیان همگانی درنظر گرفته می شود درنتیجه هرگونه آسیب و خسارت مستقیم ناشی از آن نیز زیان همگانی محسوب می شود. این خسارت را به عنوان زیان همگانی پذیرفته است.

قاضی (در صفحه 20 پرونده) چنین استدلال می کند: به نظر من قرارداد یدک کشی که بین مالک کشتی و مالک یدک کش بسته شده است به عنوان زیان همگانی در نظر گرفته می شود اما چنانچه قرارداد منعقده با مالک یدک کش براساس قرارداد لویدز بود، قطعا خسارت زیان همگانی بوده و نیازی به رای دادگاه نمی باشد. چنانچه این عملیات موفقیت آمیز باشد مالک شناور می بایست مبلغ بالایی را به مالک یدک کش پرداخت نماید که این هزینه به عنوان زیان همگانی درنظر گرفته می شود.

طبق مثال بالا مالک شناور به جای قرارداد لویدز از قراردادی که مطابق با استانداردهای یدک کشی کشور انگلستان است استفاده نموده که برای هر دو طرف قرارداد، مناسب و منطقی می باشد. احتمال وقوع چنین حوادثی برای یدک کش (پاره شدن طناب و به گل نشستن) دور از انتظار نمی باشد. بنابراین چنانچه یدک کش به گل نشسته و نیاز به نجات داشته باشد در قرارداد نجات چنین ریسک هایی (آسیب به خود یدک کش) را خود مالک یدک کش به عهده می گیرد که در صورت موفقیت آمیز بودن نجات کشتی، بتوانند دستمزد بالایی دریافت کنند.

-

بخش پنجم

قرارداد اجاره با هزینه ثابت و زیان همگانی

در قرارداد اجاره با هزینه ثابت اجاره، مالکان یدک کش نمی توانند چنین ریسک هایی را به خودشان منتقل کنند. در این شرایط عادلانه و منطقی به نظر می رسد که آنها مطالبه و درخواست غرامت نمایند. یکی از منفعت های قراداد اجاره برای مالک کشتی این است که چنانچه عملیات نجات موفقیت آمیز باشد او هزینه بسیار کمتر از آنچه که باید در قراردادهای نجات بپردازد، پرداخت کرده است اما در عوض او باید خسارت وارده به یدک کش و مالکان آن را جبران نماید. در این شرایط هیچ تردیدی وجود ندارد که قرارداد یدک کشی بخشی از زیان همگانی را تشکیل می دهد. این قانون به صورت منطقی برای امنیت عمومی تدوین شده است. زمانی که کاپیتان شناور اعلام زیان همگانی می کند در واقع او چنین پیش بینی می نماید که چنین خسارت هایی از این دست اتفاق خواهد افتاد و یا احتمال واضحی نیز در این خصوص وجود دارد. بنابراین تصادف تبعی نمی تواند زنجیره علت ها را از بین ببرد. زیان و یا خسارت نتیجه مستقیم در قانون زیان همگانی است.

درحالی مسئولیت ناشی از خسارت های غیرمستقیمی که به عنوان زیان همگانی پذیرفته شده است طبق قاعده C یورک آنتورپ 1994، به بیان استثنائات مسئولیت های محیط زیستی اشاره می نماید:

در هیچ شرایطی خسارت و آسیب و یا هزینه های متحمل شده در ارتباط با خسارت وارده به محیط زیست یا در نتیجه رها سازی مواد آلوده کننده از کشتی که در یک خطر دریایی عمومی اتفاق افتاده است شامل قانون زیان همگانی نمی شود.

در این شرایط پیشنهاد می شود که مالکان شناور با بیمه گر P&I خود مذاکره نمایند که ریسکهایی که مربوط به آلودگی دریایی است را همانطور که در بالا گفته شد بیمه نمایند. حق بیمه بیمه نامه P&I و یا حق بیمه پوشش های اضافی بیمه نامه P&I ، مطابق بند VI قانون یورک آنتورب در هزینه های زیان همگانی به عنوان هزینه های نجات محاسبه می شود.

-

بخش ششم

بیمه نامه های مورد نیاز در زمان فرایند نجات

“درحین تخلیه اجباری کالا، یک آتش سوزی بر روی عرشه اتفاق می افتد که با کمک آب پاشی یدک کش ها خاموش می شود. متعاقبا یک پرونده خسارت برای نجات باز شده و یک ضمانت برای آن درخواست می شود برای ارائه این خدمت قراداد LOF بین مالک شناور و مالک یدک کش در این رابطه امضاء شده است.

شناور مجددا موفق به حرکت دادن شده و توسط یدک کش ها به سمت بندرپناه کشیده می شود. در بندر پناه نسبت به تخلیه بار و سبک سازی کشتی اقدام می شود. برای انجام یک سفر دریایی امن به سمت بندر مقصد نیاز هست تا شناور در حوضچه خشک تعمیرات ضروری بر روی آن انجام شود و در این خصوص نیز باید محموله ی روی شناور سبک شود. مالک شناور با درنظرگرفتن امکان و مزایا و معایب روش هایی که در زیر ذکر شده است این فکر را می کند که چه بیمه های دیگری می تواند برای آن خریداری کند:

1. با تهیه چه بیمه ای می تواند بدون تخلیه بار، انبار کردن آن و بارگیری مجدد آن در حوضچه خشک برای تعمیر شناور خود اقدام کند.

2. با تهیه چه بیمه ای می تواند محموله شناور خود را به دلایل تجاری توسط شناور دیگر به مقصد ارسال کند تا پرداخت هزینه های بندری را کاهش دهد.

3. با تهیه چه بیمه ای می تواند شناور آسیب دیده را به همراه بار آن با کمک یدکش ها به مقصد برساند تا هزینه های بندری را کاهش دهد.

که در ادامه به بررسی حالت های مختلف خواهیم پرداخت.

-

بخش هفت

بار به صورت اجباری باید از روی شناور در حوضچه خشک تخلیه شود.

طبق قانون XII یورک آنتورب تصریح شده است که:

” هرگونه آسیب و خسارت وارده به محموله، سوخت و انبارها در نتیجه رسیدگی، تخلیه، انبار کردن و بارگیری مجدد و ذخیره کردن کالا برو روی شناور باید به عنوان زیان همگانی در نظر گرفته شود. زمانی و تنها زمانی که هزینه آن اقدامات به عنوان زیان همگانی پذیرفته است.”

این قانون این امکان را برای اعلام زیان همگانی برای زمانی که هرگونه آسیب و خسارت وارده به کالا در زمان رسیدگی، تخلیه، انبار کردن و بارگیری مجدد کالا اتفاق بیفتد را فراهم کرده است. شرایطی را در نظر بگیرید که که شامل موارد ذکر شده در بالا بشود، به عنوان مثال زمانی که آسیب و خسارت وارده به کالا به دلیل کمبود امکانات انبارداری برای کالا در بندر پناه اتفاق بیفتد و یا اگر این حادثه در یک انبار مطلوب دارای تمامی امکانات برای کالا اتفاق بیفتد. به طور مثال انباری که کالا در آن قرار گرفته است آتش بگیرد و یا انبار خراب شود و یا براثر سیل و بارندگی شدید و یا برخورد صاعقه با سقف انبار باعث آسیب به کالا شود نمی توان آن را به عنوان زیان همگانی محسوب کرد، به این دلیل که گفته می شود همیشه می توان چنین اتفاقاتی را پیش بینی نمود و احتمال رخداد چنان حوادثی کم به نظر میرسد و بعید به نظر می رسد که این اتفاق توسط کاپیتان کشتی برای اعلام زیان همگانی مورد توجه قرار گیرد.

مثال:

در یک مورد خسارت که در آمریکا اتفاق افتاده است (سال 1974) شناور mormacmar مجبور به تخلیه محموله شناور خود در بندر پناه در کشور نیوزلند می شود پس از قرار گرفتن کالا در انبار، تمامی محموله توسط آتشی که در انبار ایجاد شده است از بین می رود. از مالکان شناور برای از بین رفتن کالا شکایت شد و آنها اعلام کردند که به دلیل مطلوب بودن امکانات انبارداری، کالا در بندر انبار شده است و آنها وظیفه خود را برای حفظ کالا به درستی انجام داده اند. در این شرایط می بایست یک بیمه برای آتش سوزی، ریختن سقف انبار و یا بالا آمدن سطح اب برای انبار تهیه شود.

در این شرایط به مالکان کشتی توصیه می شود، جایی که زمان اجازه می دهد و در مواردی که کالا به صورت فله بوده و تعداد صاحبان کالا اندک می باشد (تعداد کسانی که نفع بیمه ای دارند اندک است.) برای اطمینان یافتن از شرایط بیمه نامه کالا، بررسی نمایندکه آیا صاحبان محموله مایل به تحت پوشش قراردادن خطرات اضافی زمانی که کالا در بندر پناه انبار شده است می باشند. اما در زمان اعلام خسارت زیان همگانی برای کالا و یا محدودیت زمانی در خصوص بررسی بیمه نامه بار، صاحبان کشتی برای احتیاط یک بیمه نامه برای بار با ارزش تقریبی برای چنین خطرات محدودی تهیه نمایند. هر پرونده خسارت باید بر اساس ویژگی های خود بررسی شود و برای جلوگیری از هرگونه بیمه نامه مضاعف در بیمه نامه خود از عبارت زیر استفاده نمایند:

“بدینوسیله گواهی و توافق شده است که تاثیر این بیمه نامه برای صاحبان کالا/ بیمه گذاران و یا زیان همگانی با در نظر گرفتن منافع تمامی صاحبان کالا ها با پرداخت کامل خسارت و بدون مراجعه به بیمه های موجود، اصل کالا و ریسک مورد پوشش قرارگیرد”.

حق بیمه ی چنین بیمه های در صورت پرداخت، در این شرایط می تواند به عنوان زیان همگانی درنظر گرفته شود. بند Xc قانون یورک آنتورب:

“هرزمانی که هزینه های رسیدگی، تخلیه، سوخت و انبار داری به عنوان زیان همگانی قابل پذیرش باشد. هزینه های انبارداری و حتی در صورتی که به بیمه نیاز داشته باشد، بارگیری مجدد آن و چینش چنین محموله هایی، سوخت و یا انبارداری به عنوان زیان همگانی قابل پذیرش می باشد.”

در مواردی، مالکان شناور پس از مشورت با بیمه گران P&I، ممکن است یک بیمه نامه با موضوع مسئولیت مالک شناور نسبت به محموله در بندر پناه تهیه نمایند. چاننچه این بیمه نامه به هر دلیلی تهیه شود شامل زیان همگانی نخواهد شد.

-

بخش هشت

ریسک های زمان قرار گرفتن شناور در حوضچه خشک به همراه بار برای تعمیر در بندرپناه

گاهی اوقات این امکان وجود دارد که در زمان قرار گرفتن شناور در حوضچه خشک به همراه بار برای تعمیر

در بندر پناه با اضافه کردن بلوکها و موارد دیگر بتوان وزن اضافه شناور را که به دلیل وجود بار برروی آن به وجود آمده است کنترل نمود و در حوضچه خشک آن را تعمیر کرد. این کار دارای ریسک هایی است که به مالکان شناور توصیه می شود در این حالت نکات زیر را درنظر بگیرند:

1. افزایش خطر آسیب به شناور

2. مسئولیت مالکان شناور برای آسیب وارده به محموله

3. امکان آسیب به خود حوضچه و یا مسئولیت مالکان شناور نسبت به حوضچه و یا اموال و اشخاص ثالث.

بنابراین متناسب به ریسک های مذکور و بیمه نامه های درگیر در این بخش اقدامات زیر پیشنهاد می گردد:

دریافت تاییدیه از بیمه گران بدنه و ماشین الات شناور

پیشنهاد می شود که مالکان شناور یک تاییدیه از بیمه گران بدنه شناور خود به دلیل خطر اضافی که امکان دارد برای شناور به دلیل وزن اضافی محموله بر روی شناور در حوضچه خشک اتفاق اتفاق بیفتد بدون پرداخت حق بیمه اضافی، بگیرند.

بررسی ریسک محموله و تعهدات بیمه گر P&I

توصیه می شود در این خصوص با بیمه گر P&I خود مشورت کنید که آیا مالکان شناور طبق شرایط ورود به بندر ریسک محموله خود را تحت پوشش قرارداده اند؟ اگر این کار صورت نگرفته است، چنانچه زمان اجازه می دهد چگونگی شرایط بیمه نامه محموله شناور مورد بررسی قرار گیرد. اگر زمان هم برای این کار وجود نداشت، مالکان شناور باید نسبت به تهیه بیمه نامه برای خطرات اضافی در زمانی که محموله بر روی شناور در بندر پناه در حوضچه خشک در حال تعمیر است اقدام نمایند. در غیر اینصورت همانطور که قبلا بحث شد باید با احتیاط نسبت به تهیه بیمه برای محموله اقدام نمایند.

اطمینان از پوشش مسئولیت در قبال حوضچه خشک

توصیه می شود تا قرارداد با مالکان حوضچه را به بیمه گران P&I ارجاع دهید تا بررسی شود که هرگونه مسئولیت احتمالی در زمان ورود شناور به حضوچه خشک تحت پوشش قرار گرفته است. اگر چنین پوششی مهیا نشده، بیمه گران P&I می تواند پیشنهاد خود را برای پوشش کافی به مالکان حوضچه خشک ارائه دهند.

هرگونه حق بیمه و یا حق بیمه اضافی قابل پرداخت برای بیمه نامه های اشاره شده در بالا به عنوان بخشی از هزینه های اضافی قرارگرفتن شناور به همراه بار در حوضچه خشک در نظرگرفته می شود.

-

بخش نهم

بیمه نامه Average Disbursement

مالکان شناور در بندر پناه هزینه های مختلفی را متحمل می شوند که این هزینه ها صرفا با پایان سفر دریایی به عنوان زیان همگانی محسوب می شود. قاعده G یورک آنتورب می گوید:

“زیان همگانی زمانی قابل ارزیابی می باشد (هم برای ارزیابی خسارت و هم برای مشخص شدن سهم اعضاء براساس ارزش در زمان و مکان) که سفر دریایی به پایان می رسد.”

این گفته بدین معنی می باشد که ارزش زیان همگانی پس از رسیدن به مقصد مشخص می شود. بنابراین چنانچه شناور و محموله آن قبل از رسیدن به مقصد کاملا از بین بروند، مالکان شناور نمی توانند هزینه هایی که متحمل شده اند را از بیمه گر کالا دریافت نمایند.

بسیار معمول است که مالکان شناور با تهیه بیمه نامه Average Disbursement ، که از این پس آن ار AD می نامیم، از خود در مقابل چنین ریسکی محافظت می کنند تا خسارتهای جزئی (Partial Loss) را نیز تحت پوشش قرار می دهد و از سهم هریک از اعضاء مشارکت کننده نیز حمایت می کند. بیمه نامه AD دارای دو کلوز A وB می باشد.

کلوز B تعهدات محدودی دارد. این کلوز فقط خطر خسارت کلی برای تمامی کسانی که در شناور مورد بیمه سهم دارند را پوشش می دهد. این خسارت صرفا در مواقعی می تواند ادعا شود که در نتیجه یک حادثه، ارزش اموال بیمه شده پس از رسیدن به مقصد کمتر از میزان بیمه شده در بیمه نامه Average Disbursement می باشد.

کلوز A تمام خطر می باشد این کلوز ریسک های بیشتری را تحت پوشش قرار می دهد و آن قسمت از سهم Average Disbursement که بیمه شده است را با توجه به هرگونه کاهش ارزش اموال هرچند اندک در اثر حادثه بعدی پرداخت می کند.

مثال:

هزینه های زیان همگانی تا سقف 30،000 دلار بیمه شده است.

اگر هیچ حادثه تا قبل از پایان سفر اتفاق نیفتد، سهم زیان همگانی به شرح زیر تخصیص داده می شود:

شناور……. 100،000 پرداخت شود 10،000

محموله…. 200،000 پرداخت شود 20،000

در مجموع 300،000 مجموع 30،000 دلار = 10%

چنانچه در زمان ورود شناور به بندر مقصد حادثه ای از جمله تصادم و یا برخورد اتفاق بیفتد که هزینه تعمیر آن 10،000 دلار برآورد شود سهم زیان همگانی به شرح زیر پرداخت می شود:

شناور……. 90،000 =10،000- 100،000 پرداخت شود 9،000

محموله….200،000 پرداخت شود 20،000

در مجموع 290،000 مجموع 29،000

بیمه نامه 10،000 پرداخت شود 1،000

مجموع 300،000 مجموع 30،000 دلار = 10%

روش صحیح برای محاسبه خسارت Average Disbursement به شرح زیر می باشد:

ارزش شناور در زمان رسیدن به مقصد 300،000 دلار

ارزش واقعی در زمان رسیدن به مقصد 290،000 دلار

کاهش 10،000 دلار = 3.333 درصد از 300،000 دلار

3.333% مبلغ بیمه شده معادل 1000 دلار می باشد.

در عمل، ارزیاب زیان همگانی میزان خسارتی که پیش آمده را ارزیابی نموده و مالکان شناور پوشش را برای آن مقدار که ارزیابی شده است درخواست می کنند و مالکان شناور این اختیار را دارند تا مبلغ بیمه شده را تا 25% افزایش دهند. سفر بیمه شده می تواند به شرح زیر توصیف شود:

“از زمان بندر پناه تا اتمام تخلیه کالا در بندر نهایی”

متعاقبا، زمانی که گزارش ارزیاب خسارت نزدیک به کامل شدن می باشد، ارزش بیمه شده به صورت نهایی مشخص می شود. تکلیف بیمه گران برای مبلغ خسارت قابل پرداخت بعلاوه حق بیمه بیمه نامه Average Disbursement مشخص می شود.

حق بیمه قابل پرداخت برای GD طبق قانون XX یورک آنتورب به شرح زیر قابل پرداخت می باشد

” هزینه بیمه GD که به صورت پیش پرداخت توسط

مالکان شناورپرداخت شده در زیان همگانی قابل پرداخت خواهد بود -

بخش ده

ارسال کالا از بندر پناه

محموله در بندرپناه توسط شناور دیگری بارگیری شده در نتیجه پس از اتمام تخلیه محموله شناور در بندر نهایی، سفر به پایان می رسد، در نتیجه تمامی کسانی که در زیان همگانی نفع دارند مسئول مشارکت در زیان همگانی به ارزش اعلامی در آن زمان و مکان، صرف نظر از آنچه ممکن است برای محموله ای که به مقصد ارسال شده است اتفاق بیفتد می باشند. براین اساس، برای احتیاط هم که شده بیمه نامه GD برای پوشش هزینه های انتقال محموله تهیه شود تا هرگونه حوادث احتمالی تحت پوشش قرار گیرد.

“در گزارش نهایی که توسط ارزیاب خسارت تنظیم می شود هزینه های انتقال کالا نیز به آن اضافه می گردد.”

-

بخش یازده

یدک کشی از بندرپناه به بندر مقصد

کاملا واضح و مشخص است که ریسک شناوری که با محموله خود به سمت بندر پناه کشیده می شود بسیار بیشتر از شناوری است که با محموله خود و با نیرو موتور خود به سمت بندر نهایی حرکت می کند. در این شرایط مالکان شناور همواره نگران موارد زیر هستند:

- آسیب و هرگونه خسارت احتمالی وارده به شناور

- هرگونه مسئولیت احتمالی مالکان شناور در مقابل صاحبان کالا به دلیل آسیب وارده به کالا

- هرگونه مسئولیت احتمالی مالکان یدک کش تحت قرارداد یدک کشی

احتمال خسارت و آسیب واره به شناور:

در این زمان مالکان شناور باید به بیمه گر «بدنه و ماشین آلات و ارزش اضافی بیمه شده» موارد را اعلام نمایند. در این خصوص امکان دارد بیمه گران حق بیمه اضافی برای ریسک هایی که شناور را در زمان یدک کشی تهدید می کند طلب کنند.

هرگونه آسیب و یا مسئولیت در قبال کالا:

در این خصوص پیشنهاد می شود در ابتدا با بیمه گران P&I خود درخصوص شرایط ورود به بندر مقصد مذاکره و چناچه زمان اجازه می دهد اگر محموله تحت پوشش نیست، نسبت به تحت پوشش قراردادن کالا در زمان یدک کشی اقدام نمایید.

آسیب احتمالی و مسئولیت یدک کش:

پیشنهاد می شود تا قرارداد یدک کشی را به بیمه گران P&I ارجاع دهید تا اطمینان حاصل نمایید که هرگونه آسیب احتمالی در قبال مالکان یدک کش تحت پوشش می باشد در غیر اینصورت می توان از بیمه گر P&I درخواست نمود تا پوشش کافی را برای مسئولیت فراهم نماید.

حق بیمه ها و یا حق بیمه های اضافی که برای خرید پوشش های فوق پرداخت می شود به عنوان بخشی از هزینه های “یدک کشی” طبق شرایط F قانون یورک آنتورب در نظر گرفته می شود. اعتباری که برای هزینه های روزانه کشتی در نظر گرفته می شود هزینه های بندر پناه شامل هزینه های تخلیه کالا، انبارداری، بارگیری مجدد و دستمزد خدمه و هزینه های متحمل در زمان بازداشت شناور به عنوان زیان همگانی در نظر گرفته می شود.

-

بخش دوازدهم

مابقی بیمه نامه هایی که به دلیل تصادف قابل خریداری می باشد شامل بیمه نامه ضمانت تصادم و بیمه اسناد نجات می باشد.

بیمه نامه ضمانت تصادم:

در زمان تصادم دو کشتی با یکدیگر، کشتی مقصر نیازمند زمان برای تهیه ضمانت نامه می باشد(اسناد و مدارک) به خصوص در زمانی که شناور صرفا به اسکله و هرچیزی به غیر از کشتی برخورد کرده و مقصر است. در این زمان مالکان شناور به دنبال تهیه بیمه نامه ای می باشند که ریسک ضمانت شناور مقصر را در قبال میزان خسارت پیش بینی شده تحت پوشش قرار دهند. این بیمه نامه در زمانی که شناور دارای خسارت کلی و خسارت کلی فرضی قبل از هرگونه سازش مالکان شناور با همدیگر کاربرد دارد همچنین در صورت اخد هرگونه ضمانت نامه نجات و یا تصادم هزینه های آن قبل از اینکه بیمه نامه ضمانت خریداری شده باشد و منجر به ضرر و زیان بیمه گذار شده باشد را پرداخت خواهد شد.

بیمه نامه اسناد نجات :

در بعضی از شرایط نجات دهندگان مجبور می شوند تا خدمات نجات را قرض گرفته تا شناور را به بندر امن رسانیده و برای اینکاه شناور بتواند به سفر خود ادامه دهد نمیتوانند به دلایلی از قبیل، آخر هفته بودن و یا نصف شب بودن و به دلیل بازداشتن شدن، ضمانت لازم را بدست بیاورند. لذا نجات دهندگان بهتر است نسبت به تهیه بیمه نامه ای که از اسناد نجات آنها حمایت می کند اقدام نمایند. این بیمه نامه تا زمانی که مالکان شناور ضمانت لازم را برای شناور خود و یا محموله آن تهیه نمایند اعتبار دارد. زمانی می شود از این بیمه نامه استفاده نمود که در مدت اعتبار بیمه نامه، شناور و یا محموله آن متحمل خسارت کلی و یا خسارت کلی فرضی شده باشد، همچنین در صورت اخد هرگونه ضمانت نامه نجات و یا تصادم هزینه های آن قبل از اینکه بیمه نامه اسناد نجات خریداری شده باشد و منجر به ضرر و زیان بیمه گذار شده باشد را پرداخت خواهد شد.

Log in to reply.