-

روش محاسبه حق بیمه بیمه نامه شخص ثالث

با سلام خدمت اعضای محترم شاب

در این گفتمان می خواهم در مورد روش محاسبه حق بیمه بیمه نامه شخص ثالث توضیح بدهم.

همانطور که می دانید آنچه که ما به آن بیمه نامه شخص ثالث می گوییم یک بیمه نامه 1*2 است.یعنی دوتا بیمه نامه در یک برگه. این دو بیمه نامه عبارتند از:

1- بیمه نامه شخص ثالث

2- بیمه نامه حوادث رانندهبنابراین حق بیمه این بیمه نامه ها هم از دو جزء تشکیل شده است.

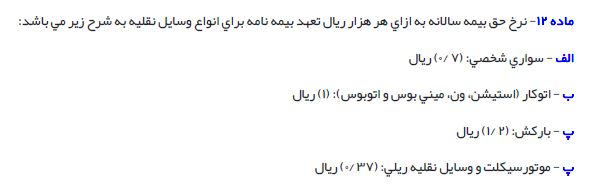

الف: حق بیمه مربوط به پوشش شخص ثالث

ب: حق بیمه مربوط به پوشش حوادث رانندهحق بیمه مربوط به بیمه شخص ثالث یعنی بند (الف) خود از دو بخش تشکیل شده است:

1- حق بیمه پوشش خسارت جانی

2- حق بیمه پوشش خسارت مالیحق بیمه پوشش خسارت مالی هم خود از دو بخش تشکیل شده است:

الف:حق بیمه مربوط به حداقل پوشش مالی قانونی اجباری

ب:حق بیمه مربوط به پوشش مازاد مالی اختیاریپس اگر بخواهیم مطالب بالا را جمع بندی کنیم، حق بیمه بیمه نامه معروف به شخص ثالث از جمع چهار فاکتور زیر تشکیل شده است:

1- حق بیمه مربوط به پوشش خسارت جانی شخص ثالث

2- حق بیمه مربوط به حداقل پوشش مالی قانونی اجباری

3– حق بیمه مربوط به پوشش مازاد مالی اختیاری

4– حق بیمه پوشش حوادث راننده.

در پستهای بعدی به تشریح هر یک از بند های چهارگانه بالا خواهیم پرداخت.

-

این گفتمان 1 سال، 3 ماه پیش توسط

روابط عمومی شاب ویرایش شده است.

روابط عمومی شاب ویرایش شده است.

-

این گفتمان 1 سال، 3 ماه پیش توسط

Log in to reply.