Tagged: اتاق-بیمه-انرژی, ارزیابی_ریسک, بیمه_انرژی, بیمه-انرژی, تانکر-نروژی, تجهیزات-کارکرده, حرفهای_باشیم, رتبه_بندی, شاب, صنایع-پایین-دستی, فاز-13, کارش, محسن_رحیمی, محسن-رحیمی, محیط-زیست, مدیریت-ریسک, نشست-چهارم, نفت-گاز

-

اتاق بیمه انرژی در کلاب هاوس

ارسال شده توسط فرهاد عظیمی در 23 خرداد 1400 در 4:58 بعد از ظهربه اطلاع می رساند به همت دوست عزیزم جناب آقای محسن رحیمی، @mohsen اتاق بیمه انرژی در برنامه کلاب هاوس تشکیل شده است.

اولین جلسه این اتاق در روز یکشنبه مورخ 23/03/1400 با موضوع ریسک مخازن و بررسی فنی حادثه پالایشگاه تهران در ساعت 16 آغاز شد.

اگر شما هم مثل من علاقه به بیمه های انرژی دارید، برای پیوستن به این اتاق اینجا کلیک نمایید.

البته برای این کار اول باید برنامه CLUBHOUSE رو نصب کنید و برای اتصال به برنامه هم باید فیلترشکن داشته باشید. شنیدم بعد از ورود به برنامه دیگه نیاز به فیلتر شکن نیست.

تا الان اینطور به نظر می رسه که این اتاق هر یکشنبه نشست خواهد داشت.

-

این گفتمان 4 سال، 11 ماه پیش توسط

فرهاد عظیمی ویرایش شده است.

فرهاد عظیمی ویرایش شده است.

محسن رحیمی پاسخ داد 4 سال، 5 ماه پیش 4 عضو · 27 پاسخ ها -

این گفتمان 4 سال، 11 ماه پیش توسط

-

27 پاسخ ها

-

ضمن سپاس از جناب آقای رحیمی بابت این اقدام ارزشمندشون که مطمئناً در افزایش اطلاعات بیمه ای علاقه مندان به بیمه های انرژی موثر خواهد بود، به اطلاع اعضای محترم شاب می رساند که ایشان دو مطلب هم در شاب منتشر کرده اند که مطالعه آنها خالی از لطف نیست.

-

سلام دوستان عزیز انرژی دوست.

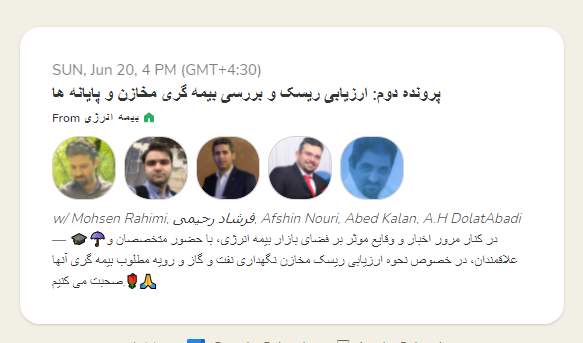

در جریان باشید دومین جلسه اتاق بیمه های انرژی امروز یکشنبه ساعت 16 تشکیل خواهد شد.

من به خاطر تداخل جلسه متاسفانه نمی تونم توو جلسه باشم ولی پیشنهاد می کنم شما حتما شرکت کنید.

موضوع این نشست هست « ارزیابی ریسک و بررسی بیمه گری مخازن و پایانه ها»

این هم لینکش

فیلتر شکن یادتون نره.

-

این پاسخ 4 سال، 10 ماه پیش توسط

مدیریت شاب ویرایش شد.

مدیریت شاب ویرایش شد.

-

این پاسخ 4 سال، 10 ماه پیش توسط

-

سلام دوباره

در جریان باشید سومین جلسه اتاق بیمه های انرژی فردا یعنی یکشنبه مورخ 06/04/1400 ساعت 16 تشکیل خواهد شد.

این هم شعار و موضوعات جلسه سوم:

ورودیش هم از اینجا است.

فیلتر شکن یادتون نره

حرفه ای باشیم

در هفته سوم از مباحث کلاب بیمه انرژی، قرار است دل به دریا بزنیم و به یکی از دغدغه های همیشگی بیمه گران در بیمه پروژه های دریایی (WELCAR) و دکل های حفاری فراساحل، یعنی جایگاه MWS و وظایف بیمه گذار، بیمه گر و MWS در این حوزه بپردازیم.

- ا MWS چیست یا کیست؟

- نقش MWS در پروژه چیست و چه منافعی برای طرفین بیمه نامه ایجاد میکند؟

- وظایف MWS در قبال بیمه گر چیست و چه انتظاری باید از او داشته باشیم؟

- جایگاه MWS در سلسه مراتب گزارش دهی کجاست و از چه کسی حق الزحمه میگیرد؟

- واقعیت MWS در بازار ایران و فاصله تا استانداردهای بین المللی

-

در سومین نشست اتاق بیمه های انرژی چه گذشت

در سومین نشست اتاق بیمه های انرژی در بستر کلاب هاوس که در ساعت 16 مورخ 06/04/1400 تشکیل شد، ابتدا مهندس محسن رحیمی، مدیر بیمه های نفت و انرژی شرکت بیمه پارسیان، مهم ترین رخدادهای حوزه انرژی در هفته ای که گذشت را مرور نمودند که برخی از آنها به شرح زیر بود:

- فلات قاره اعلام کرد که از آسماری برداشت داشته.

- گزارش سه ماهه شرکت ملی حفاری منتشر شد که بر اساس آن 22 حلقه چاه در این سه ماه حفاری شده که 18 مورد از آنها در نفت خیز جنوب بوده است. این اتفاق نشان می دهد که فعالیت در این حوزه بسیار کاهش یافته اشت.

- اورهال پالایشگاه اصفهان به اتمام رسید.

- لویدز لندن اطلاعیه داده و گلایه کرده از سندیکاهای بیمه ای بایت دستکاری متن کلوزهای تدوین شده توسط وی و بیان داشته این کار مخالف با حد اصل اعلای حسن نیت هست. زیرا مشتری وقتی می نشود که کلوز فلان، یک ذهنیتی دارد که شما با تغییر آن در واقع منجر به فریبش می شوید.

سپس به موضوع اصلی این نشست یعنی «Marine Warranty Surveyor» یا به اختصار MWS پرداخته شد.

MWS ابزاری برای کاهش خطر برای بیمه گر است تا از طریق آن با بررسی عملیات اطمینان حاصل کند که شیوه انجام کار براساس استانداردهای پذیرفته شده طراحی شده و پیش می رود و هیچ خطری غیر مجاز غیر از آنچه انتظار می رود وجود ندارد.

ترجمه روانی از MWS به زبان پارسی یافت نشد ولی نزدیک ترین ترجمه می تواند «بازرس تضمین عملیات دریایی» باشد. اما با توجه به وجود رکنی مشابه MWS در بیمه نامه عیوب اساسی و پنهان ساختمان به عنوان«بازرس فنی» به نظر می رسد گزاره «بازرس فنی دریایی» می تواند ترجمه مناسبی برای آن باشد. در بیمه نامه عیوب اساسی و پنهان ساختمان بازرس فنی چنین تعریف شده است:

بازرس فنی: شخص حقیقی یا حقوقی که از طرف بیمهگر وظیفه کنترل، بررسی و صدور گواهی تأیید آزمایشات، نقشهها، مقادیر کار و اسناد مشابه مربوط به ساختمان و یا هر موضوع مورد نیاز بیمهگر و دیگر مدارک مربوط به ساختمان به منظور ارزیابی و تعیین میزان ریسک تحت پوشش این بیمهنامه را به عهده دارد.

جناب آقای رحیمی پس از بیان تیتر اخبار با ذکر مقدمه ای از سخنرانان دعوت شده، درخواست نمود تا سخن رانند که چکیده سخنان به شرح زیر می باشد:

- همانطور قابلیت دریانوردی هر شناوری توسط شرکت های رتبه بندی بررسی و پس از صدور برخی گواهینامه ها مبنی بر مورد تایید بودن شناور برای دریانوردی اجازه رهسپار شدن به سفر دریایی را دارد، برخی از عملیات دریایی مانند نصب دکل یا جابجایی آن نیز که از ریسک بالایی برخوردار است، قبل از آغاز و در حین عملیات برای اطمینان از رعایت پارامتر های فنی و ایمنی باید تحت نظر اشخاص متخصصی باشند که به « بازرس فنی دریایی» یا MWS معروفند.

- با توجه به تفاوت نوع ریسک عملیات دریایی از ریسک شناورها، تخصص MWS ها متفاوت از شرکت های رتبه بندی است.

- این ناظران دارای شخصیت حقوقی می باشند و هیچ شخص حقیقی ای این عنوان را ندارد.

- در حال حاضر در ایران همان دو شرکت رتبه بندی یعنی ایرانیان و آسیا خدمات MWS را نیز ارائه می دهند.

- اصولا در سطح بین الملل صلاحیت این ناظران توسط ارگانهای بین المللی صادر می شود ولی با توجه به مشکلات ایجاد شد به خاطر وجود تحریم ها، مجوز این شرکت ها در ایران توسط شرکت نفت و گاز پارس صادر می شود و مدت آن یکساله است.

- برای ارائه مجوز برخی فاکتور ها از جمله داشتن تجربه، نیروی انسانی متخصص با تخصص مربوطه، امکانات لازم و برخی پارامترهای دیگر مورد بررسی قرار می گیرد.

- فعالیت این بازرسان به دو بخش پیش از عملیات و در حین عملیات تقسیم می شود.

- به عنوان مثال وقتی در یک عملیات فراساحلی قصد جابجایی یک دکل (Moving) داشته باشند، ابتدا پارامترهای مختلف توسط MWS بررسی و در صورت صدور تاییدیه استقرار Location Approval توسط بازرس فنی اجازه آغاز عملیات داده می شود.

- بعد از اینکه دکل وارد عملیات می شود نیز کلیه پارامترهای عملیات از شناورهایی که باید آن را بکشند تا تخلیه و بارگیری های لازم باید توسط بازرسان فنی بررسی و تاییدیه دیگری برای اطمینان از وجود ایمنی صادر گردد. حتی پس از اتمام عملیات نیز گواهی دیگری برای اعلام پایان عملیات صادر می شود.

- لیستی از بازرسان فنی دریایی منتشر شده و وجود دارد و یکی از مهمترین بازرسان فنی دریایی Lloyd’s Register (LR) می باشد.

- برخی از این بازرسان خود استاندارد کار و دستورالعمل نیز تدوین می کنند ولی برخی دیگر بر اساس استاندارهای موجود وتدوین شده مثلا استاندارهای LR کار می کنند.

- بیشتر پیمانکاران ایرانی چندان شناختی از این بازرسان و فلسفه وجودی آنها ندارند.

- اصولا این بازرسان وقتی کار را آغاز می کنند باید مدارکی همچون نقشه ها و آنالیزها و … را از پیمانکار دریافت نمایند که یکی از این مدارک بیمه نامه است که خیلی از بازرسان آنرا دریافت نمی کند. تجربه نشان داده که به دلیل همین عدم دریافت بیمه نامه، بازرس فنی از حدود و نوع تعهدات بیمه گر مطلع نبوده و نمی دانسته که در زمان تخلیه و بارگیری باید بر کار نظارت می داشت و با بروز حادثه تازه مشکلات آغاز می شود.

- بازرسان فنی در ابتدای کار برنامه ای برای نظارت و بازرسی خود تدوین می کنند و به طرفین یعنی بیمه گر و بیمه گذار ارائه می دهند تا هر طرف وظایف خود را بداند.

- در بیمه نامه ولکار در خصوص نحوه کار بازرسان فنی توضیح داده شده است.

- ناظر فنی دریایی در واقع چشم و گوش بیمه گر است و تا زمانی که کارفرما یا پیمانکار تاییدیه های لازم را نگیرند اجازه کار نمی دهد.

- اولین چیزی که یک بیمه گر خوب بعد از وقوع خسارت باید انجام دهد این است که بررسی کند آیا Release Notes صادر شده یا نه و اگر صادر شده با پانچ بوده یا نه. و اگر آری آیا قابل چشم پوشی است یا خیر.

- نکته دیگر اینکه در کمال تعجب این بازرسان فنی که گفتیم چشم و گوش بیمه گر هستند و قرار است اگر کارفرما یا پیمانکار تاییدیه های لازم را نگیرند اجازه کار ندهد، حق الزحمه خود را از پیمانکار می گیرند!!!

شایان ذکر است دوبزرگوار زیر از اعضای شاب جزء سخنرانان این نشست بودند:

جناب آقای مهندس محسن رحیمی @mohsen

جناب آقای مهندس میلاد اعتدالی @Etedali

-

نشست چهارم اتاق بیمه انرژی

درس هایی که باید از حادثه پتروشیمی بوعلی آموخت

این هفته مصادف است با سالروز آتش سوزی بزرگ پتروشیمی بوعلی سینا که منتج به بزرگترین خسارت پرداختی صنعت بیمه تاکنون شده است. به همین مناسب امروز به دنبال درس آموخته های این حادثه خواهیم بود و می پرسیم:

علل بروز حادثه بوعلی چه بود؟

این بحران چگونه و با چه سطح کیفی مدیریت شد؟

چه دانشی به صنعت بیمه و صنعت نفت بعد از این حادثه اضافه شد؟

چه تغییرات و تمهیداتی برای مدیریت چنین شرایطی در صنعت بیمه دیده شد؟

چرا ساختار منسجمی برای مدیریت دانش و درس آموخته های حوادث بزرگ در بیمه وجود ندارد؟

امروز یکشنبه ۱۳ تیرماه ساعت ۱۶:۰۰ منتظر شما هستیم.

-

این پاسخ 4 سال، 10 ماه پیش توسط مدیریت شاب ویرایش شد.

-

این پاسخ 4 سال، 10 ماه پیش توسط

-

هفته پنجم:

بررسی حادثه غرق شدن جاکت فاز 13c پارس جنوبی

این هفته در سلسله مباحث کلاب بیمه انرژی (بیمه صنایع نفت، گاز و پتروشیمی) به سراغ فراساحل رفته و حادثه غرق شدن جاکت فاز ۱۳c میدان گازی پارس جنوبی که در بهمن ماه ۱۳۹۱ به وقوع پیوست را به بحث و بررسی خواهیم نشست

در این گفتمان:

- شرح مختصری از حادثه را بیان خواهیم نمود.

- نظر کارشناسان اجرایی پروژه های فراساحل در خصوص علت واقعی حادثه را جویا می شویم.

- تاثیرات این حادثه در توسعه میدان گازی پارس جنوبی را بررسی خواهیم نمود.

- درسهایی که در عرصه فعالیت های اجرایی، مدیریتی و بیمه ای گرفته شد را تحلیل می نماییم.

🕓 یکشنبه ۲۰ تیر ۱۴۰۰ ساعت ۱۶:۰۰ منتظر شما هستیم.

از اینجا وارد شوید.

-

این پاسخ 4 سال، 10 ماه پیش توسط محسن رحیمی ویرایش شد.

-

دوستان ویدئوش رو در بخش ویدئو ها گذاشتم برای مشاهده فیلم غرق شدن جاکت 13c پارس جنوبی اینجا کلیک کنید.

-

در نشست پنجم اتاق بیمه انرژی: 20/04/1400چه گذشت؟

یکی از حوادث ویژه حوزه بیمه های انرژی، غرق شدن جکت 13C پارس جنوبی است که بررسی آن موضوع نشست پنجم اتاق بیمه های انرژی بود. قبل از گزارش آنچه در نشست پنجم گذشت نیاز به ذکر مقدمه ایست و آن اینکه به زبان ساده جکت یا همان پایه سکو، 4 پایه دریائی است که سازه دریایی روی آن قرار داده می شود و در موقعیتی قرار می گیرد که چاه آنجاست. این چارپایه در خشکی ساخته می شود. جکت های نصب شده در خلیج فارس از 70 تن تا 250 تن وزن دارند. این جکت حدود 200 تن وزن داشت که توسط شرکت صدرا (شرکت صنایع دریایی ایران) ساخته و نصب شده بود. مدت زمان صرف شده برای ساخت این جکت حدود سی ماه بوده است. شرکت پترو گوهر حفاری این پروژه را بر عهده داشت. حادثه در تاریخ 10/11/1391 و اندکی پس از نصب و رهاسازی آن رخ داد. ارزش این جکت در زمان حادثه حدود 40 میلیون دلار برآورد شده بود. و پس از حادثه E4 هنگام بزرگترین حادثه از این نوع بوده است. ضمنا عمق دریا در آن نقطه حدود هشتاد متر می باشد.

این جکت در میدان مشترک نفتی هنگام در مرز مشترک آبی ایران و عمان در خلیج فارس غرق شد. ایران در این حوزه نفتی میدان مشترکی با کشور عمان دارد و هر چه کمتر بهره برداری کند به نفع عمان است. این میدان در سال 1975 با حفر یک حلقه چاه در خلیج فارس کشف و به دنبال آن در سال 2006 میلادی، با حفر دومین چاه و انجام مطالعات مخزن مشخص شد، میزان نفت درجای این میدان بیش از 700 میلیون بشکه و گاز درجای آن حدود 2 تریلیون فوت مکعب است. در همین حال عمان با مشارکت یک شرکت انگلیسی، تولید نفت خام از این میدان مشترک را از اسفند ماه سال 1387 و با ساخت یک خط لوله به طول 25 کیلومتر از بخش مشترک میدان هنگام – البخاء و استفاده از تاسیسات موجود در راس الخیمه امارات را با ظرفیت 10 هزار بشکه نفت در روز آغاز کرد.

گزارش نشست پنجم:

در این نشست پس از ذکر برخی اخبار حوزه بیمه های انرژی توسط جناب آقای محسن رحیمی، به موضوع اصلی نشست یعنی غرق شدن جکت 13c پارس جنوبی پرداخته شد. تقریبا می توان چنین استنباط نمود که سخنرانان این نشست در دو گروه قرار داشتند؛ گروهی بر این باور بودند که این حادثه کاملاً یک حادثه عادی بوده و از منظر بیمه گری ایرادی بر آن وارد نبود و خسارت باید توسط بیمه گر پرداخت شود و گروه دیگر با توجه به شرایط بیمه نامه و شروط و وظایف در نظر گرفته شده برای بیمه گزار و عدم رعایت آنها، اعتقاد به غیرقابل پرداخت بودن خسارت داشتند.

خبرگزاری شاب بدون قضاوت در خصوص اینکه حق با کدام گروه هست تنها به گزارش سخنان رانده شده در نشست می پردازد. بدیهی است اعضای محترم شاب می توانند نظرات خود را با زدن کلید پاسخ در ادامه این خبر درج نمایند.

بر اساس نظرات گروه اول این جکت در خشکی ساخته و پس از اتمام ساخت، سوار بر بارجی شده و تا محل نصب حمل شده بود. برای استقرار جکت ابتدا آنرا بصورت افقی در آب قرار می دهند و سپس با تزریق آب در لوله ها آنرا عمودی می سازند تا پایه ها در کف دریا قرار گیرد. در خصوص این جکت (13c) پس از کنار رفتن جکت و نشاندن چهار پایه در کف دریا و قبل از اینکه تاپ ساید وصل شود، وقتی هوک جرثقیل از جکت جدا می شود، جکت تعادل خود را از دست داده و به آرامی در دریا لم می دهد (غرق می شود).

اصولاً وقتی ریگ حفاری از یک سمت وارد می شود و پس از قرارگیری در موقعیت، اقدام به حفاری می کند و در نهایت پس از اتمام حفاری درپوش را گذاشته و موقعیت را ترک می کند، جکت باید از سمتی دیگر به موقعیت نزدیک شود، نه اینکه آن هم از همان سمت بیاید که متاسفانه شرکت حفار این مورد را رعایت نکرده بود. اگر چه آثار کف دریا در اثر جریان آب کم کم از بین می رود و ردپای آنها ممکن است چندان معلوم نباشد ولی این موضوع در زمان انجام عملیات نجات مشخص شده بود.

در واقع در این حادثه وقتی ریگ(دکل حفاری) ، پایه های خود را در کف دریا می گذارند، متوجه می شود که در موقعیت درست قرار ندارد. بنابراین 12 الی16 متر حرکت کرده و مجدداً پایه ها را از اول در بستر دریا فرو می کند. در زمان عملیات نجات مشخص شد که 5 ناهمواری در کف دریا وجود دارد. سه مورد از این 5 مورد محل جدید پایه های ریگ بود ولی دوتای دیگر همان هایی بود که ریگ در استقرار اولیه به اشتباه ایجاد کرده بود. این دو حفره هر کدام به قطر 20 متر و عمق 24 متر بودند.

جکت قصه ما بی خبر از این حفره ها که به خاطر اشتباه حفار ایجاد شده بود از راه می رسد. خود را مستقر می کند. ولی از بخت بدش دو پایه آن در آن دو حفره قرار می گیرد و به همین دلیل به محض قطع ارتباط از هوک جرثقیل زیر پایش خالی شده و به آرامی در کف دریا می آرامد.

پیرو اعلام خسارت به بیمه گر، پرونده جهت ارزیابی به شرکت محک سنجش ارجاع می شود. ارزیاب با بیان اینکه علت حادثه «عدم نصب جکت درموقعیت درست» بوده است اعلام می کند که خسارت در تعهد بیمه گر نیست. نتیجه به بیمه گذار اعلام می شود و با توجه به اعتراض وی، پیشنهاد ارجاع امر به داوری مطرح می شود که علیرغم پیش بینی آن در قرارداد بیمه، مورد موافقت صدرا (بیمه گذار) قرار نمی گیرد!! در نهایت کار به داوری کشیده می شود و داور هم ICC در نظر گرفته شده بود. در اتاق داوری دکتر ایزانلو داور این پرونده تعیین می شود.

با توجه به اینکه مقرر شده بود قبل از صدور رای موضوع به کارشناسی سپرده شود بنابراین هیات سه نفره ای بررسی موضوع را آغاز می کنند. هیات سه نفره پس از بررسی پرونده شش فرضیه را برای غرق شدن این جکت شناسایی می کند:

- ایراد در رویه ها و دستورالعمل های انجام کار توسط بیمه گذار در دسترس عوامل قرار گرفته

- انجام نادرست عملیات توسط عوامل اجرائی

- شرایط نامناسب جوی

- خرابی و نقص تجهیزات

- خطا در محاسبات مهندسی نصب

- عدم استحکام کافی در بستر دریا و ناپایداری بستر

که در نهایت پنج عامل اول با اسناد و مدارک رد شده و عامل ششم علت اصلی حادثه تشخیص داده شد و براساس رای داور، بیمه ایران باید مبلغ 7.350.000 دلار می پرداخت ولی بیمه ایران به این رای اعتراض نمود و آن را باطل کرد.

نکته جالب اینجاست که دلیل بیمه ایران برای ابطال این رای این بود که با توجه به دولتی بودن بیمه ایران اموال دولت قابل داوری نیست. در نهایت کار به طرح دعوای حقوقی کشید که در تجدید نظر بیمه ایران به پرداخت مبلغ 6.250.000 دلار محکوم شد.

در فرایند دعوای حقوقی بیمه ایران اعتقاد داشت که تنها باید هزینه بیرون آوردن جکت از بستر دریا را بپردازد و سایر هزینه بر عهده بیمه گر نیست ولی بیمه گذار می گفت مبنای ارزیابی باید با منطق بیمه نامه همخوانی داشته باشد. جکت را وقتی از کف دریا بیرون آوردند سالم بود و آسیبی ندیده بود ولی بابت این حادثه و نصب آن در 13D :

- آیا برای حمل جکت به موقعیت 13D هزینه شده یا نه؟

- آیا بیمه گذار تا مرحله عمود سازی هزینه ای متقبل شده یا نه؟

شرکت صدرا می گفت یک سناریو این بود که ما جکت را از کف دریا خارج نموده و به خشکی برگردانیم، چند ماه منتظر بمانیم تا بستر دریا دوباره آماده شود تا دوباره در همان موقعیت نصب کنیم و هزینه تمامی اینها با بیمه گر است ولی سناریوی بهتر ان بود که با توجه به ضرورت تسریع در نصب و بهره برداری از میدان مذکور، جکت به هفت مایل آن طرف تر یعنی به 13D منتقل شود. بنابراین بیمه گر باید هزینه آنرا بپردازد.

چند پرسش:

از آنجا که براساس شرایط بیمه نامه ولکار، حفار به عنوان پیمانکار، بیمه گذار محسوب نمی شود تا از حق جانشین معاف شود، آیا بیمه گر از حق خود جهت بازیافت خسارت پرداختی از حفار استفاده نموده یا نه؟

آیا بعد از این حادثه رویه ها و دستورالعمل های کار تغییری کرده؟

اما گروه دوم معتقد بودند که برخلاف تصور خیلی ها این ابداً یک حادثه نبود. پیمانکار در موارد متعدد کارهایی انجام داده که مطابق بیمه نامه نبود لذا بیمه گر تعهدی به پرداخت خسارت نداشته. حالا چرا بعداً بیمه گر محکوم می شود جای سوال است.

زمانی که پیمانکاری خواسته جکت را حمل کند MWS حاضر نبوده. نماینده پیمانکار هم نبوده. مدیر عملیات تحت تاثیر فشار کارفرما به علت تاخیر زیاد در پروژه تصمیم خودسرانه می گیرد که با توجه به اینکه من تاکنون 8 نصب انجام داده ام، این را هم نصب می کنم. نهایتاً جکت در موقعیت قرار می گیرد. بعد از انجام برخی اقدامات تازه MWS خودش را می رساند.

به دلایل مختلف از جمله شرایط بد آب و هوایی تصمیم می گیرند سریع نصب کنند. با توجه به کالیبره نبودن ROB اطلاعات دقیقی از کف دریا در دسترس نبود. کارفرما هم هیچ همکاری ای نمی کند. بنابراین کمیته ای از نماینده ارگانهای مختلف تشکیل می شود. تصمیم می گیرند به خاطر بدی آب و هوا جکت را سریع نصب کنند. بنابراین بدون هیچ بررسی تصمیم به نصب جکت می گیرند . لذا با تعریف حادثه همخوانی ندارد و بیمه گر تعهدی به پرداخت خسارت نداشته است.

پایان گزارش نشست پنجم اتاق بیمه انرژی

نظرات دیگری نیز در خصوص این حادثه وجود دارد که برای مطالعه آن می توانید اینجا کلیک نمایید.

تغییر تصویر بندانگشتی -

Generating thumbnail…

-

Generating thumbnail…

-

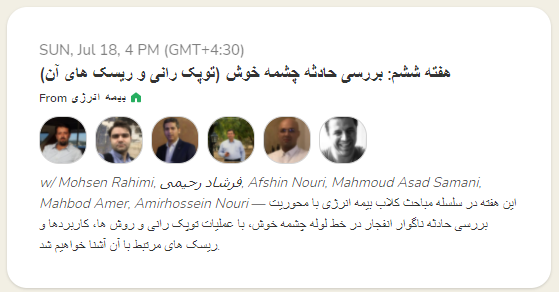

هفته ششم

بررسی حادثه چشمه خوش (توپک رانی و ریسک های آن)

این هفته در سلسله مباحث کلاب بیمه انرژی با محوریت بررسی حادثه ناگوار انفجار در خط لوله چشمه خوش، با عملیات توپک رانی و ریسک های مرتبط با آن آشنا خواهیم شد.

در این گفتمان

- به روش ها، کاربردها و ریسک های عملیات توپک رانی (پیگرانی) خواهیم پرداخت.

- شرح مختصری از حادثه را بیان خواهیم نمود

- نظر کارشناسان را در خصوص علت واقعی حادثه جویا می شویم

- تاثیرات احتمالی این حادثه را بر دستورالعمل ها و رویه های اجرایی بررسی خواهیم نمود

🕓 یکشنبه ۲۷ تیر ۱۴۰۰ ساعت ۱۶:۰۰ منتظر شما هستیم.

ورود از اینجا

-

هفته هفتم

فاکتورهای موثر بر ریسک و فرآیند بیمه گری پروژه های حوزه نفت و گاز و روش های ارزیابی و بازرسی پروژه ها

در هفته هفتم از سلسله مباحث کلاب بیمه های انرژی، فاکتورهای مختلف موثر بر ریسک و فرآیند بیمه گری پروژه های حوزه نفت و گاز را برمیشماریم و روش های ارزیابی و بازرسی پروژه ها را به بحث می گذاریم. در این مسیر:

- نظر متخصصان را در خصوص اهمیت و نحوه بررسی عواملی مانند نوع و روش های اجرایی، پیمانکاران و سایر عوامل پروژه، زمان بندی، میزان پیشرفت، موقعیت مکانی، ریسک های مجاور و … جویا می شویم.

- مدارک و اسناد مورد نیاز برای ارزیابی بهتر ریسک را شناسایی میکنیم.

- از شبکه فروش در خصوص مشکلات و موانع ارائه مناسب اطلاعات پروژه به بیمه گر می پرسیم.

- نقش و جایگاه صنعت بیمه در کاهش و کنترل ریسک های پروژه محور

🕓 یکشنبه سوم مردادماه ساعت ۱۶:۰۰ منتظر شما هستیم.

فایل ها و مطالب مرتبط را میتوانید در کانال تلگرام ما (اینجا) مشاهده کنید.

برای ورود به نشست هفتم اتاق بیمه انرژی اینجا کلیک نمایید.

-

برای شنیدن فایل صوتی جلسه هفتم از کلاب بیمه انرژی با موضوع بررسی عوامل موثر در ارزیابی ریسک و بیمه گری پروژه ها اینجا کلیک نمایید. (نیاز به فیلتر شکن دارید)

به دلیل مشکل فنی امکان ضبط دقایق پایانی جلسه میسر نگردید.

-

هفته هشتم

روش رتبه بندی و ارزیابی ریسک مارش (دوره بهره برداری)

این هفته در راستای تلاش جهت افزایش توان فنی و دانش تخصصی بخش انرژی صنعت بیمه قصد داریم به آشنایی و بررسی روش رتبه بندی ریسک مورد استفاده در بروکر مارش بپردازیم و بپرسیم:

☂️ساختار روش رتبه بندی کیفیت ریسک مارس چگونه است؟

☂️ پارامترهای موثر بر ریسک در این روش چه مواردی هستند و چگونه طبقه بندی و وزن دهی می شوند؟

☂️ حوزه کاربرد این روش کجاست و چه زیر ساخت هایی لازم دارد؟

☂️ طبق این روش، ریسک های پایین دستی ایران در فاز بهره برداری در چه جایگاهی قرار دارند؟

🕓امروز یکشنبه ۱۰ مرداد ساعت ۱۶:۰۰ در کلاب بیمه انرژی منتظر شما هستیم.👋

از اینجا وارد شوید.

-

جلسه نهم

وجود تجهیزات کارکرده و دست دوم در پروژه های ساخت و نصب و نحوه مدیریت ریسک آنها، شرایط و کلوزهای مرتبط

در نهمین جلسه از نشست های کلاب انرژی، به موضوع وجود تجهیزات کارکرده و دست دوم در پروژه های ساخت و نصب و نحوه مدیریت ریسک آنها، شرایط و کلوزهای مرتبط می پردازیم و در خصوص موارد زیر صحبت خواهیم کرد:

☂️ اثر وجود تجهیزات دست دوم بر پوشش پروژه

☂️استثنلئات و کلوز های مرتبط با تجهیزات دست دوم

☂️ الزامات ارائه پوشش به تجهیزات دست دوم

☂️فاکتور های ارزیابی ریسک تجهیزات دست دوم

☂️روش های ارزش گذاری و اساس جبران خسارت

🕓 یکشنبه ۱۷ مرداد در کلاب انرژی منتظر شما هستیم.

برای ورود اینجا کلیک نمایید.

برای عضویت در کانال تلگرام ما اینجا کلیک نمایید.

-

جلسه دهم

بررسی برخورد تانکر نروژی با جاکت فاز ۱۳در هفته دهم از مباحث کلاب بیمه انرژی، قرار است حادثه برخورد تانکر نروژی با جاکت فاز ۱۳ a که در اول فرودین ۱۳۹۴ به وقوع پیوست را مورد بررسی قراردهیم.

این حادثه از انجایی که تقابل چند پوشش بیمه ای و رویکردهای mws و کافرمایان نفتی را به همراه داشته است موضوعی بسیار مهم تلقی می شود. در این اتاق به موارد زیر می پردازیم:

نقش و جایگاه MWS در شکل گیری این حادثه چیست؟

حدود پوشش های p&i شناور و welcar پروژه کجاست؟

چه آموخته ها و نکاتی از این حادثه میتوان استخراج کرد؟

🕓 ساعت ۲۱:۳۰ دقیقه یکشنبه ۲۴ مرداد در کلاب انرژی منتظر شما هستیم.

از اینجا وارد اتاق بیمه های انرژی این هفته شوید.

کانال تلگرام کلاب بیمه های انرژی را از اینجا دنبال کنید.

-

برای شنیدن فایل صوتی جلسه دهم اینجا کلیک نمایید. (نیاز به فیلتر شکن دارید.)

متاسفانه در حدود ۳۰ دقیقه ابتدایی جلسه ضبط نشده است.

عکس ها و مدارک مرتبط با بحث در کانال تلگرام کلاب قرار داده شده است.

-

-

جلسه یازدهم

ریسک های ناشی از نواقص طراحی و اشتباه در تعیین مشخصات سیستم ها و نقش آنها در وقوع خسارت در پروژه ها

در جلسه یازدهم از کلاب بیمه های نفت، گاز و پتروشیمی، به موضوع ریسک های ناشی از نواقص طراحی و اشتباه در تعیین مشخصات سیستم ها و نقش آنها در وقوع خسارت در پروژه ها پرداخته و راهکارهای بیمه ای در مواجهه با اینگونه ریسک ها را تشریح میکنیم. سرفصل مطالب عبارتند از:

☂️ آشنایی با مراحل مختلف فاز طراحی و مهندسی

☂️ بررسی ریسک های طراحی و مرور حوادث مرتبط

☂️ بررسی کلوزهای مختلف استثنا طراحی غلط و مواد معیوب در بیمه های مهندسی از جمله LEG – DE – MR115/200

🕓 ساعت ۲۱:۳۰ دقیقه یکشنبه ۳۱ مرداد در کلاب انرژی منتظر شما هستیم.

برای شرکت در این جلسه اینجا کلیک نمایید.

کانال تلگرام کلاب بیمه های انرژی را از اینجا دنبال کنید.

-

جلسه دوازدهم

آشنایی با فرایندها و ریسک های صنایع پایین دستی نفت و گاز

در جلسه دوازدهم کلاب بیمه های نفت، گاز و پتروشیمی به مروری اجمالی در خصوص انواع واحدهای منتسب به صنایع پایین دستی و اهداف و فرآیندهای آنهامی پردازیم و ریسک های ذاتی آنها رو مورد بررسی قرار میدهیم.

☂️ محدوده عملیاتی صنایع پایین دستی از کجا آغاز و به کجا ختم میشود؟

☂️ دسته بندی واحدهای این صنایع و اهداف و فرآیندهای آنها چیست

☂️ آیا میتوان واحدهای مذکور (پالایشگاه های نفت و گاز و پتروشیمی و … )را از لحاظ ریسک ذاتی رتبه بندی نمود.

☂️ نرخ و شرایط فعلی حاکم بر بازار بیمه چه میزان با واقعیت مطابقت دارد.🕓 ساعت ۲۱:۳۰ یکشنبه ۷ شهریور در کلاب هاوس بیمه انرژی منتظر شما هستیم.

از اینجا وارد شوید.

کانال تلگرام ما را از اینجا دنبال کنید

-

جلسه سیزدهم

محیط زیست؛ پوشش ها، حوادث و درس های آموخته شده

در جلسه سیزدهم کلاب بیمه های نفت، گاز و پتروشیمی به یکی از مهمترین مقوله ها و به موضوع محیط زیست می پردازیم که دغدغه ای بسیار مهم برای همگان می باشد و در این هفته گفتمانی در خصوص پوشش ها، حوادث و درس های آموخته شده با بزرگان خواهیم داشت.

☂️اهمیت بررسی مخاطرات زیست محیطی در مرحله پروژه و بهره برداری (ساحل-فراساحل).

☂️ آیا پوشش های بیمه ای برای جبران خسارات ناشی از فعالیت به محیط زیست موجود است

☂️ آیا بیمه گزار راسا به جبران می پردازد؟

☂️ نقش سازمان محیط زیست در به روز رسانی پوشش های بیمه ای چیست

☂️مطالعات EIA چه جایگاهی در پروژه ها دارند.

☂️ نرخ و شرایط فعلی حاکم بر بازار بیمه چه میزان با واقعیت مطابقت دارد.

☂️حوادث رخ داده شده و درس های آموخته شده در این چند سالهبرای ورود بر روی لینک زیر کلیک نمایید:

🕓 ساعت ۲۱:۳۰ یکشنبه ۱۴ شهریور در کلاب هاوس – کلاب بیمه انرژی منتظر شما هستیم.

کامال تلگرام ما را دنبال کنید 👇

@Energyinsurance -

جلسه چهاردهم

ریسکهای زیست محیطی و موضوع آلودگی در صنعت نفت و گاز و پتروشیمی

در جلسه چهاردهم کلاب بیمه های نفت، گاز و پتروشیمی در ادامه جلسه قبل با نگاه بیمه ای، به ریسک های زیست محیطی و موضوع آلودگی در صنعت نفت و گاز و پتروشیمی میپردازیم.

🕓 ساعت ۲۱:۳۰ یکشنبه ۲۱ شهریور در کلاب هاوس – کلاب بیمه انرژی منتظر شما هستیم.

کامال تلگرام ما را دنبال کنید 👇

@Energyinsurance

-

جلسه پانزدهم

در جلسه پانزدهم کلاب بیمه های انرژی، به شرایط، دغدغه ها و مباحث ویژه مربوط به زمان گذر یک ریسک از فاز ساخت و نصب به فاز بهره برداری و پیچیدگی هایی که از جنبه های فنی و حقوقی بیمه ایجاد می شود می پردازیم و سوالات زیر را به بحث می گذاریم:

– ترتیب زمانی رویدادهای پروژه و توزیع ریسک پیمانکار و کارفرما در هر مرحله چگونه است؟

– مدت بیمه نامه در بیمه های ساخت و نصب چگونه تعریف شده و آیا منطبق بر نیاز صنعت می باشد؟

– صنعت بیمه چه راهکاری برای همزمانی ساخت و نصب و بهره برداری واحدهای بزرگ صنعتی دارد؟

– رویکرد و مهمترین عوامل مورد نظر ارزیاب ریسک در این مرحله چه مواردی است؟

– تفاسیر بیمه گران از کلوزهای تاثیرگذار در این دوره از جمله کلوزهای نگهداری، بهره برداری بخش های تحویل شده، تست و راه اندازی اموال و واحدها و … چیست؟

-مخاطرات پوشش های بیمه ای در قراردادهای IPC طبق زمانبندی های مندرج در قراردادهای جدید چگونه بین کارفرما، پیمانکار و بهره بردار توزیع می گردد؟

– نقش MWS در تعیین مرزبندی ها در قراردادهای فراساحل و فازهای اجرا تا بهره برداری چیست؟

– وظیفه هدایت و کنترل سیستم های نظارتی حین بهره برداری بر عهده کیست؟ساعت ۲۱:۰۰

یکشنبه ۲۸ شهریور در کلاب هاوس – کلاب بیمه انرژی

منتظر شما هستیم

کانال تلگرام ما را دنبال کنید👇

@Energyinsurance -

جلسه شانزدهم

در جلسه شانزدهم کلاب بیمه های انرژی، در ادامه جلسه قبل به شرایط، دغدغه ها و مباحث ویژه مربوط به زمان گذر یک ریسک از فاز ساخت و نصب به فاز بهره برداری و پیچیدگی هایی که از جنبه های فنی و حقوقی بیمه ایجاد می شود می پردازیم و سوالات زیر را به بحث می گذاریم:

– ترتیب زمانی رویدادهای پروژه و توزیع ریسک پیمانکار و کارفرما در هر مرحله چگونه است؟

– مدت بیمه نامه در بیمه های ساخت و نصب چگونه تعریف شده و آیا منطبق بر نیاز صنعت می باشد؟

– صنعت بیمه چه راهکاری برای همزمانی ساخت و نصب و بهره برداری واحدهای بزرگ صنعتی دارد؟

– رویکرد و مهمترین عوامل مورد نظر ارزیاب ریسک در این مرحله چه مواردی است؟

– تفاسیر بیمه گران از کلوزهای تاثیرگذار در این دوره از جمله کلوزهای نگهداری، بهره برداری بخش های تحویل شده، تست و راه اندازی اموال و واحدها و … چیست؟

-مخاطرات پوشش های بیمه ای در قراردادهای IPC طبق زمانبندی های مندرج در قراردادهای جدید چگونه بین کارفرما، پیمانکار و بهره بردار توزیع می گردد؟

– نقش MWS در تعیین مرزبندی ها در قراردادهای فراساحل و فازهای اجرا تا بهره برداری چیست؟

– وظیفه هدایت و کنترل سیستم های نظارتی حین بهره برداری بر عهده کیست؟ساعت ۲۱:۰۰

یکشنبه ۴ مهر

در کلاب هاوس – کلاب بیمه انرژی منتظر شما هستیم

کانال تلگرام ما را دنبال کنید👇

@Energyinsurance-

اینهم فایل های ضبط شده جلسه شانزدهم برای دوستانی که به هر دلیل نتونستن در نشست حضور داشته باشن.

-

-

در جلسه هفدهم کلاب بیمه های انرژی، به مبحث MODU ها خواهیم پرداخت و نگاهی اجمالی به قوانین و ریسک ها مترتبه به MODU ها و همچنین بیمه های عملیات آنها می اندازیم و گفتمانی پیرامون مباحث ذیل با صاحب نظران خواهیم داشت :

– تعریف MODU چیست و انواع آن کدام است؟

–آشنایی با سازه، فعالیت ها و عملیات Jack up ها و ریسک های ناشی از آنها

–چه فاکتورهایی در نحوه ارزیابی ریسک MODU ها موثر هستند؟

–نقش MWS در عملیات ها چیست و تا چه حد نسبت به بیمه نامه ها مشرف هستند؟

– شرکت های کارفرمایی در جهت افزایش بهره وری و کاهش ریسک ها چه اقداماتی صورت داده اند؟

ساعت ۲۱:۰۰ یکشنبه ۱۱ مهر در کلاب هاوس – کلاب بیمه انرژی منتظر شما هستیم

کانال تلگرام ما را دنبال کنید👇

@Energyinsurance -

<div>جلسه نوزدهم:</div>

در جلسه نوزدهم کلاب بیمه انرژی به موضوع عملیات حفاری چاه های نفت و گاز پرداخته و نگاهی به روش ها و ریسک های آن خواهیم داشت و پیرامون مباحث زیر صحبت میکنیم:

– آشنایی با نحوه عملیات حفاری و تولید از چاه های نفت و گاز

– بررسی ساختاری عملیات حفاری از ابتدا تا انتهای تکمیل چاه

– توضیح فنی و دقیق اصطلاحات کلیدی و پرکاربرد مندرج در بیمه نامه کنترل چاه

– ارزیابی ریسک عوامل و پارامترهای تاثیر گذار بر روی عملیات حفاری

– بررسی تخصصی انواع عملیات حفاری (vertical, directional, horizontal)ساعت ۲۱:۰۰ یکشنبه ۲۵ مهر

در کلاب هاوس – کلاب بیمه انرژی منتظر شما هستیم

کانال تلگرام ما را دنبال کنید👇

@Energyinsurance -

در جلسه بیست و یکم کلاب بیمه انرژی در تکمیل مطالب جلسه گذشته به موضوع ارزیابی ریسک چاه های نفت و گاز و عملیات حفاری پرداخته و ساختار بیمه نامه EED را معرفی میکنیم.

ساعت ۲۱:۰۰ یکشنبه ۳۰ آبان در کلاب هاوس

– کلاب بیمه انرژی منتظر شما هستیم

کانال تلگرام ما را دنبال کنید👇

@Energyinsurance

Log in to reply.