-

فرانشیز ایرانی تعهدات بیمه گران را در پرداخت خسارت افزایش می دهد یا کاهش؟

ارسال شده توسط محمد نیک مرام در 2 دسامبر 2020 در 9:33 ب.ظبرای بررسی این موضوع سه حالت زیر را برای فرانشیز شامل حالت های الف، ب و ج را در نظر بگیرید. برای ارزیابی حدود فرانشیز مشخص کنید که چه میزان از خسارت های A ، B و C با در نظر گرفتن فرانشیز های زیر قابل پرداخت است.( به عبارت دیگر یک مرتبه خسارت های A,B و C را با در نظر گرفتن فرانشیز ردیف اول ارزیابی کنید و میزان خسارت قابل پرداخت را مشخص کنید. برای ردیف ب و ج نیز همین ارزیابی را انجام دهید. نهایتا ۹ حالت متصور شده را در زیر این گفتمان اعلام فرمایید.)

الف)فرانشیز: ۱۰ درصد هر خسارت حداقل ۰۰۰ر۰۰۰ر۰۰۰ر۲ ریال

ب) فرانشیز: ۱۰ درصد هر خسارت یا حداقل ۰۰۰ر۰۰۰ر۰۰۰ر۲ ریال

ج) فرانشیز: ۱۰ درصد هر خسارت یا حداقل ۰۰۰ر۰۰۰ر۰۰۰ر۲ ریال؛ هر کدام که بیشتر باشد.A. Loss= IRR 500’000’000

B. Loss= IRR 2’500’000’000

C. Loss= IRR 15’000’000’000از این که اعلام نظر می فرمایید از شما قدردانی می شود.

محمد نیک مرام پاسخ داد 4 سال پیش 4 عضو · 8 پاسخ ها -

8 پاسخ ها

-

به نظر من

خسارت A :

الف: خسارت قابل پرداخت صفر ریال.

ب: خسارت قابل پرداخت مبهم است ولی احتمالاً صفر

ج: خسارت قابل پرداخت صفر

خسارت B :

الف: خسارت قابل پرداخت پانصد میلیون ریال.

ب: خسارت قابل پرداخت مبهم است ولی احتمالاً پانصد میلیون

ج: خسارت قابل پرداخت پانصد میلیون ریال.

خسارت C :

الف: خسارت قابل پرداخت سیزده میلیارد ریال.

ب: خسارت قابل پرداخت مبهم است ولی احتمالاً سیزده میلیارد ریال

ج: خسارت قابل پرداخت سیزده میلیارد ریال

-

-

با سلام

نظر بنده نیز همانندسایر دوستان است. مخصوصا در بند ب به دلیل واضح نبودن مطلب و همچنین عدم برخورد بنده با این نوع متن، به نظر جای بازنگری سوال از سوی شما را دارد. ناگفته نماند، شاید این مطلب به صورت عمد (که انشاله من اشتباه می کنم)، از سوی برخی بیمه گران ارائه می شود.

-

با سلام

نظر بنده نیز همانندسایر دوستان است. مخصوصا در بند ب به دلیل واضح نبودن مطلب و همچنین عدم برخورد بنده با این نوع متن، به نظر جای بازنگری سوال از سوی شما را دارد. ناگفته نماند، شاید این مطلب به صورت عمد (که انشاله من اشتباه می کنم)، از سوی برخی بیمه گران ارائه می شود.

-

عرض ادب و احترام

ضمن تشکر از مشارکت دوستان و بزرگواران، این جملات عینا در بیمه نامه های صادره شرکت های مختلف استفاده شده و در این مبحث هدف این هست که بررسی کنیم انشای هر یک از این جملات در متن بیمه نامه، به نفع بیمه گران خواهد بود یا به زیان آنها.

-

-

ضمن تشکر از مشارکت در این بحث، به استحضار می رساند که این مبحث اساسا برای بررسی انواع نگارش یکی از پارامترهای بیمه نامه در ایران ایجاد شد و با این هدف که ارزیابی شود تا چه حدودی این جملات می توانند بیمه گران را در جبران خسارات دخیل نمایند و حدود تعهد بیمه گران را تغییر دهند لذا توجه به نگارش آنها در اصل توجه به ابعاد حدود تعهدات خواهد بود.

برای بررسی این مبحث ابتدا ابعاد هر یک از جملات بررسی و پس از آن خسارت های مطرح شده ارزیابی می شوند که آیا قابل پرداخت خواهند بود یا خیر.

1. فرانشیز: 10 درصد هر خسارت حداقل 000ر000ر000ر2 ریال,

این جمله ترجمه عبارت 10 percent each and every loss, minimum monetary IRR 2’000’000’000 است که شامل دو شرط می باشد:

شرط اول: 10 در صد هر خسارت

شرط دوم: حداقل 000ر000ر000ر2 ریال

مطلبی که باید در نظر گرفته شود این است که در این جمله از “یا” استفاده نشده است لذا اعمال شرط اول یا شرط دوم وجود ندارد. در حقیقت شرط اول به همراه شرط دوم باید دیده شود و همزمان اعمال گردد. به عبارت دیگر این جمله به صورت زیر است:

فرانشیز: 10 درصد هر خسارت (که) حداقل 000ر000ر000ر2 ریال است

10 percent each and every loss, (which is) minimum monetary IRR 2’000’000’000

قبل از بررسی بیشتر به یک مثال غیر بیمه ای دقت فرمایید:

فروشنده بلیط هواپیما در زمان تحویل بلیط خطاب به شما: بلیط شما چهارشنبه 26 دسامبر، ساعت 17.

در این مثال برای سوار شدن هواپیما هم چهارشنبه مهم است هم ساعت 17 یعنی با هم اعمال می شوند.

حال به موضوع مورد بحث برگردیم، اگر این دو شرط با هم و به طور همزمان اعمال شود به این نتیجه خواهیم رسید که بیمه گر عملا برای خسارات مازاد بر 000ر000ر000ر20 ریال یا دو میلیارد تومان تعهد خواهد داشت چرا که 10 درصد بیست میلیارد ریال معادل 000ر000ر000ر2 ریال(حداقل شرط دوم) خواهد بود. در نتیجه بیمه گر با قید نمودن این عبارت برای فرانشیز، خسارت های قابل پرداخت کمتر از 000ر000ر000ر20 ریال را از تعهد خود خارج می نماید و در صورتی که خسارت بالغ بر 000ر000ر000ر20 ریال باشد شرط اول یعنی 10 درصد را اعمال می نماید و از کل مبلغ خسارت کم می کند.

پس اولین سوال بیمه گر در زمان پرداخت خسارت این خواهد بود که چه زمانی شرط حداقل دوم رعایت می شود؟

پاسخ: زمانی که 10 درصد خسارت قابل پرداخت بیشتر از 000ر000ر000ر2 ریال باشد و این به این معنی است که بیمه گر برای خسارت های زیر 000ر000ر000ر20 ریال تعهدی ندارد.

سوال دوم: در صورتی که خسارت بیشتر از 000ر000ر000ر20 ریال باشد به چه میزان پرداخت می شود؟

پاسخ: 10 درصد خسارت قابل پرداخت به عنوان فرانشیز از کل مبلغ کسر و به بیمه گذار پرداخت می شود.

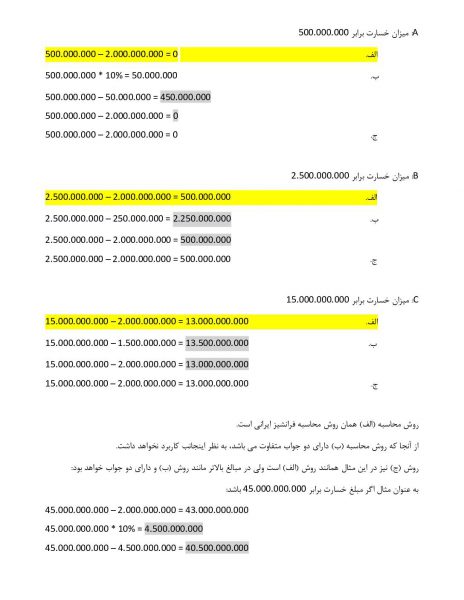

با توجه به توضیحات فوق تمام خسارت های عنوان شده در مسئله شامل 000ر000ر50 ریال، 000ر000ر500ر2 ریال و 000ر000ر000ر15 ریال غیر قابل پرداخت خواهند بود. اما اگر خسارت مثلا 000ر000ر000ر45 ریال باشد آنگاه:

ابتدا بررسی شرط دوم: 10 درصد خسارت فوق 000ر000ر500ر4 ریال می باشد که از حداقل مندرج در شرط دوم بیشتر است پس خسارت قابل پرداخت است

میزان قابل پرداخت:

Payable= Total Loss – 10% (Total Loss)= IRR 40’500’000’000

2. فرانشیز: 10 درصد هر خسارت یا حداقل 000ر000ر000ر2 ریال

این حالت فرانشیز کاملا مبهم است و در زمان خسارت موجب اختلاف نظر بین بیمه گر و بیمه گذار می شود از این نظر که بیمه گر فرانشیز بیشتر را مد نظر قرار می دهد و بیمه گذار انتظار اعمال فرانشیز کمتر را دارد. این نگارش فرانشیز به دلیل ابهام نهایتا با توافق طرفین و یا از طریق داوری و حوزه قضایی قابل حل خواهد بود که کدام فرانشیز قابل اعمال است.

به عنوان مثال در خسارت 000ر000ر50 ریالی، از نظر بیمه گر خسارت قابل پرداخت با توجه به اینکه کمتر از 000ر000ر000ر2 ریال است غیر قابل پرداخت در حالی که از نظر بیمه گذار خسارت قابل پرداخت 000ر000ر45 ریال است و این شروع دعاوی حقوقی خواهد بود این رویه برای دو خسارت بعدی نیز صادق است.

· همچنین اگر خسارت 000ر000ر000ر45 ریال باشد، از نظر بیمه گر مبلغ قابل پرداخت 000ر000ر500ر40 خواهد بود در حالی که از دید بیمه گذار 000ر000ر000ر43 ریال است.

3. فرانشیز: 10 درصد هر خسارت حداقل 000ر000ر000ر2 ریال هر کدام که بیشتر باشد.

در این حالت نوشتار و عملکرد بیمه گران یکسان است.

– برای خسارت 000ر000ر50ریال- خسارت غیر قابل پرداخت

– برای خسارت 000ر000ر500ر2ریال- خسارت قابل پرداخت 000ر000ر500 ریال خواهد بود

– برای خسارت 000ر000ر50ریال – خسارت قابل پرداخت 000ر000ر000ر13 ریال خواهد بود

اما اگر خسارت 000ر000ر000ر 45 ریال باشد آنگاه 10 درصد این خسارت 000ر000ر500ر4 ریال است که در مقایسه با 000ر000ر000ر2 ریال بیشتر است پس خسارت قابل پرداخت 000ر000ر500ر40 خواهد بود.

نتیجه:

به غیر از حالت دوم که دارای ابهام است و نیاز به توافق طرفین دارد، حالت اول و سوم در خسارت های بالای 000ر000ر000ر20 ریال نتایجی یکسان خواهند داشت حال آنکه در مقادیر کمتر تعهداتی به مراتب متفاوت ایجاد می نمایند. حال باید قضاوت نمود فرانشیز ایرانی تعهدات بیمه گران را افزایش می دهد یا کاهش؟(To Be or Not to be)

شایان ذکر است که فایل PDF این نوشته ضمیمه گردیده است.

-

این پاسخ 3 سال، 2 ماه پیش توسط

حامد عظیمی ویرایش شد.

حامد عظیمی ویرایش شد.

-

این پاسخ 3 سال، 2 ماه پیش توسط

-

من در خصوص اين قسمت از صحبت شما بحث دارم كه گفتين (حال به موضوع مورد بحث برگردیم، اگر این دو شرط با هم و به طور همزمان اعمال شود به این نتیجه خواهیم رسید که بیمه گر عملا برای خسارات مازاد بر 000ر000ر000ر20 ریال یا دو میلیارد تومان تعهد خواهد داشت چرا که 10 درصد بیست میلیارد ریال معادل 000ر000ر000ر2 ریال(حداقل شرط دوم) خواهد بود. در نتیجه بیمه گر با قید نمودن این عبارت برای فرانشیز، خسارت های قابل پرداخت کمتر از 000ر000ر000ر20 ریال را از تعهد خود خارج می نماید و در صورتی که خسارت بالغ بر 000ر000ر000ر20 ریال باشد شرط اول یعنی 10 درصد را اعمال می نماید و از کل مبلغ خسارت کم می کند.)

شايد نتونستم متوجه منظور شما بشم چون به عقيده من اينطور نيست كه بيمه گر خسارت هاي زير بيست ميليارد ريال رو قبول نكنه. فرض كنيد خسارت ده ميليارد ريال باشه. ما دو تا عدد حساب مي كنيم يكي ده درصد اون رو كه ميشه يك ميليارد ريال يكي هم حداقل فرانشيز ريالي رو كه ميشه دو ميليارد ريال. حالا دو ميليارد ريال رو مي زنيم و در نتيجه هشت ميليارد ريال از خسارت رو مي ديم.

-

با سلام و احترام

ضمن تشکر از اینکه وقت گذاشتید و متن رو مطالعه فرمودید، به استحضار می رساند که عبارت سوم عرف بیمه گران هست و مقصود اصلی بیمه گران داخلی است، حتی اگر جملات اول و دوم نوشته شود باز هم رفتار بیمه گران بر مبنای جمله سوم هست. ولی واقعیت این هست که این سه جمله از نظر حقوقی مشابه نیستند. از جمله اول مورد حقوقی در دادگاه ها وجود ندارد چون برای این جمله مفاد جمله سوم اجرا می شود و به نفع بیمه گذار است در حالی که بیمه گران منتفع این جمله هستند(همانطور که مستحضرید بیمه گران بین المللی فرانشیز/کسورات کاملا متفاوتی دارند لذا مورد حقوقی بین المللی وجود ندارد). از نظر حقوقی استفاده از عبارت “و”، “یا” و ” و/یا” می تواند حدود تعهدات طرفین را کاملا جابجا نماید عدم استفاده از “یا” حق انتخاب را در جمله اول از بین میبرد و به عبارتی شرط اول و دوم با هم هستند.

حال این موضوع زمانی چالشی تر خواهد شد که مثلا حد تعهد یک میلیون تومان و خسارت وارده یک میلیون و پانصد هزار تومان باشد(بیمه درمان). در این حالت بیمه گران کل یک میلیون را پرداخت می نمایند و عملا فرانشیز صفر را در نظر می گیرند(حتی اگر جمله سوم برای فرانشیز قید شده باشد) چرا که اگر ۱۰٪ را در نظر گرفته شود همواره تعهد بیمه گر کمتر از یک میلیون تومان خواهد بود. کلیه این عوامل به دلیل اعمال فرانشیز جدای از مفهوم واقعی آن است و به نحوی جنرال که یک برند بین المللی است در ایران اجنرال شده است.

هر گونه نقد به مبحث ارائه شده کاملا مورد استقبال و موجب امتنان است.

Log in to reply.