Tagged: D&O, بخش, بیمه-مسئولیت-مدیران-و-سرپرستان, فریبا-صابری, هشتم

-

آشنایی با بیمه مسئولیت مدیران و سرپرستان D&O

ارسال شده توسط فریبا صابری در 14 اردیبهشت 1400 در 2:59 قبل از ظهربخش نخست

مقدمه:

دوستان عزیز سلام.

من اخیر داشتم در یکی از سایت های بیمه ای خارجی پرسه می زدم که با مطالبی در خصوص بیمه های مسئولیت مدیران و سرپرستان مواجه شدم. فکر می کنم بیمه نامه جالبی باشه و چه بازاری هم داره. تصمیم گرفتم نتیجه مطالعات داخلی و خارجی خودم در خصوص این رشته رو در این گفتمان بزارم امیدوارم لذت ببرید.

فریبا صابری پاسخ داد 5 سال، 1 ماه پیش 5 عضو · 17 پاسخ ها -

17 پاسخ ها

-

بخش دوم

بیمه مسئولیت مدیران و سرپرستان (D&O) چیست؟

بیمه مسئولیت مدیران و سرپرستان (D&O) پوشش بیمه ای برای محافظت از افراد در برابر خسارات شخصی ناشی از شکایتی است که در نتیجه خدمت به عنوان مدیر یا سرپرست، در نظر گرفته شده است. این بیمه نامه همچنین می تواند هزینه های حقوقی و سایر هزینه هایی را که ممکن است سازمان در نتیجه چنین دادخواستی متحمل شود را پوشش دهد.

این بیمه نامه سهم قابل توجهی از بازار بیمه های مسئولیت اروپا و به ویژه امریکا را به خود اختصاص داده است. شاید علت آن چند قانون مهم و مرتبط با حوزه فعالیت مدیران و سرپرستان باشد یعنی «قانون فدرال ایالات متحده در فعالیت های تجاری» که اختیار گسترده ای به مدیران و سرپرستان اعطا می کند، «قانون شرکت ها» که به طور معمول در سطح ایالت می باشد و بویژه «قانون اوراق بهادار سال 1933» و «قانون مبادله اوراق بهادار از سال 1934» ، که به موجب آن شرکتهای تجاری عمومی، بیشتر از شرکتهای خصوصی، تحت نظر مقررات فدرال قرار دارند.

-

باسلام و احترام

ضمن تشکر از اشتراک موضوع؛ در حال حاضر در ایران نیز بیمه نامه هایی برای پوشش مسئولیت مدیران تهیه و ارائه شده است. گرچه ارائه این بیمه نامه برای برخی از مشاغل از پیچیدگی هایی برخوردار است که لازمه بررسی های لازم از نوع فعالیت مدیر مربوطه بعمل آید ولی وجود این بیمه نامه به نظرم برای کلیه مدیران ضرورت دارد.

سپاسگزارم

-

با سلام و احترام

ضمن تشکر از زحمات حضرتعالی، به نظر بنده نیز این بیمه نامه بازار بالقوه بسایر خوبی را داراست، البته در حال حاضر ارائه آن به صورت انحصاری در اختیار یکی از شرکت های فعال در صنعت بیمه می باشد.البته با توجه به شایسته سالاری زیاد!!!! 🧐در انتصابات کشور مطمئناً ریسک بالایی را به دنبال خواهد داشت.

-

سلام و عرض ادب

باتوجه به تعدد مشاغل ، انحصار آن معنایی ندارد. ممکن است شرکتی برای طیف مشخصی این بیمه نامه را بصورت انحصاری ( البته مدت محدود) ارائه کند ولی جهت کلیه گروه ها امکان پذیر نیست.

متشکرم

-

جناب آقای دکتر فتحی

با سلام و احترام

ضمن تشکر از راهنمایی های حضرتعالی، انحصار مطرح شده به دلیل طراحی و عرضه اولیه این محصول توسط شرکت بیمه ملت و براساس آئین نامه های بیمه مرکزی ج.ا.ا برای مدت 5 سال بوده است، که به فرمایش جناب عظیمی این مدت نیز به پایان رسیده و در حال حاضر کل صنعت می توانند این محصول را عرضه نمایند، لیکن استقبال خوبی از این محصول نشده، شاید دلیل آن همچنان غریب بودن و ابهامات زیاد این محصول باشد که شبکه های فروش و گاهی خود بیمه گران علاقه مند به توسعه آن نبوده اند.

پیروز و سربلند باشید

-

-

-

بخش سوم

بیمه نامه D&O در ایران

با سلام و احترام؛

ضمن سپاس از نظرات بزرگواران ؛ و در ادامه:

“در ایران ، اگر چه شرکت های بیمه درخواست بیمه نامه مسئولیت مدیران و سرپرستان را بدون پاسخ نمی گذارند و با توجه به عدم آشنایی دو طرف یعنی بیمه گر و بیمه گزار،(نه او می داند چه می خواهد و نه این این می داند چه باید بدهد) این بیمه نامه را در قالب بیمه نامه مسئولیت حرفه ای و یا عمومی ارائه می دهند ولی بررسی مختصر ما نشان می دهد که این بیمه نامه به شکلی که نزدیک به بیمه نامه موجود در بازار امریکا و اروپا باشد فقط توسط بیمه ملت صادر می شود. مجوز آن نیز سال ها پیش صرفا در انحصار همان شرکت بوده است. لذا ما بر اساس بیمه نامه و مطالب این شرکت به معرفی بیمه نامه می پردازیم .”

من فکر میکنم هر شرکتی فقط 5 سال انحصار یک محصول جدید را دارد و بعد از آن شرکت های دیگر نیز میتوانند در آن حوزه فعالیت داشته باشند. آیا این اتفاق افتاده است ؟

-

سلام

ممنون چه موضوع جالبی

بله بیمه ملت تا سال 1395 مجوز انحصاری صدور این بیمه نامه را داشت ولی از سال 1395 انحصار تموم شده و بقیه شرکت ها هم می تونن این بیمه نامه رو با الگوی بیمه ملت صادر کنن. البته انحصاری که بیمه ملت داشت برای صدور بیمه نامه با عنوان «بیمه مسئولیت مدیران و سرپرستان» بود و شرایط عمومی آن با سایر رشته های مسئولیت که در بازار ایران استفاده می شه فرق داشت. وگر نه همون طور که جناب اقای فتحی هم اشاره کردن و شما هم گفتین بقیه شرکت ها هم صادر می کردن ولی در قالب بیمه نامه مثلا مسئولیت حرفه ای.

-

-

بخش چهارم

هدف از ایجاد این پوشش بیمه ای

با سپاس از مشارکت بزرگواران ؛

قاعدتاً انتظار این است که مدیران موسسات، سازمانها و شرکت های تجاری و اداری با میزانی از دقت و مراقبتی عمل کنند که یک فرد محتاط منطقی در موقعیتی مشابه و شرایط یکسان عمل می کند. مدیران باید وظایف خویش را با حسن نیت انجام دهند و به گونه ای عمل کنند که خود معتقدند منطقاً بهترین روش در تامین منافع سازمان متبوع خود است و قبل از اتخاذ یک تصمیم کاری باید تمام اطلاعات اساسی مورد نیاز را که دسترسی به آنها میسر است جمع آوری نمایند. اما با این حال اشتباه از مدیران نیز غیر قابل اجتناب است. این بیمه نامه برای پوشش خسارت ناشی از اشتباه چنین اشخاصی طراحی شده است.

آیا بنظرتون پوشش کامل هست ؟ چه نواقصی وجود دارد ؟

-

بخش پنجم

اشتباه چیست؟

خب؛ اگه بخواهیم از اول بیمه نامه شروع کنیم، یک واژه تخصصی در این بیمه نامه وجود داره! «اشتباه» …

منظور از اشتباه در این بیمه نامه انجام ندادن وظیفه، خیانت در امانت، غفلت، خطا، اظهار نظر نادرست، اظهارات گمراه کننده، کوتاهی، زیر پا گذاشتن تعهدات پذیرفته شده و سایر اقداماتی که یک مدیر یا رئیس در حیطه وظایف خویش انجام داده یا به صورت اشتباهی به آن اقدام کرده است می باشد.

لطفا نظراتتون رو ارسال بفرمائید. موضوع جالبی هست.

متشکرم

-

بخش ششم

مخاطبان بیمه نامه مسئولیت مدیران و سرپرستان و خطرات تحت پوشش

معمولاً پوشش به هیات مدیره شرکت مادر ارائه میشود ، چه این افراد در سیستمهای مدیریتی و ریاستی شرکت اصلی باشند و چه مدیر یا رییس شرکت های فرعی تابع. ممکن است پوشش در حد وسیع تری ارائه شود تا همه مدیران یک گروه شرکت از جمله مدیران شرکت های فرعی را نیز در بر گیرد.

خطرات تحت پوشش در بیمه نامه مدیران و سرپرستان D&O

این بیمه نامه مسئوليت بيمهگذار و مدیران وی در قبال اشخاصي كه به علت خطا، اشتباه، غفلت، و يا قصور غیر عمد در موارد زیر دچار خسارت مالی می شوند را تحت پوشش قرار میدهد.

1- اظهار نظر نادرست درباره ادغام شدن با سایر شرکت ها و خریداری شرکت های دیگر

2- دریافت وام از موسسات مالی و بانکها بیش از ظرفیت معقول.

3- دستور اشتباه در ادامه کار شرکت در حالی که مشکلات مالی آن کاملاً مشهود است.

4- اهمال در اخذ بیمه نامه یا بیمه نامه مناسب برای شرکت یا موسسه.

5- قصور در سرپرستی نسبت به افراد تابع.

6- اسراف در سرمایه گذاری (تشخیص آن با موسسات تخصصی مالی با انتخاب بیمه گر)

بنظرتون این پوشش ها کافی هست ؟ یا حتی مواردی باید استثنا باشند ؟

-

با سلام

به نظر من بیمه نامهی بسیار خوبی است. به شرطی که بتواند ریسک های موجود در هر شغل را به طور کامل تحت پوشش قرار دهد، با معرفی کامل محصول بازار خوبی خواهد داشت. البته نباید با کلوزهای مندرج در بیمه نامه، ریسک هایی را به نفع بیمه گر از تعهد بیمه نامه خارج کرد.

-

بخش هفتم

میزان تعهد بیمه گر در بیمه نامه D&O

همانند سایر رشته های بیمه در این رشته نیز حد پرداخت غرامت را بیمه گذار تعیین می کنند. (با توافق بیمه گر ) باید توجه داشت که این حدود پرداخت غرامت کلی و همه جانبه است و شامل هزینه ها و مخارجـی می شود که در مراحل مختلف بررسی و تحقیق و هم چنین تسویه یک خسارت پیش می آید. در این بیمه نامه نیز مانند سایر بیمه نامه های رایج مبلغ یا درصدی از خسارت به عنوان فرانشیز در بیمه نامه پیش بینی می شود که مقدار آن با عنایت به مبلغ حق بیمه و سایر شرایط بیمه نامه از طرف بیمه گر تعیین می گردد.

البته که خیلی کلی عنوان شده و می بایست اقدامات اکچوئری صورت بگیره و نیاز به زمان هست 🙏

-

بخش هشتم

اطلاعات مورد نیاز بیمه گر برای صدور بیمه نامه

برای انجام این بیمه نامه بیمه گران به فرم پرشده پیشنهاد بیمه و نیز گزارش و حسابهای کارکرد شرکت در حداقل سه سال اخیر و هرگونه صورت حساب مالی موقت موجود نیاز دارند. پیشنهاد بیمه باید به امضای بالاترین مقام شرکت سازمان یا موسسه و یا هر مقام مسئول دیگری که با اختیار تام از طرف بالاترین مقام می تواند پیشنهاد بیمه نامه را امضا کند.

پرسشهایی که در فرم پیشنهاد بیمه مطرح شده است در تعیین محدوده خطر تاثیر می گذارد که منحصراً به بعضی از عناوین مطرح شده پرسشنامه اشاره می گردد.

الف) سابقه فعالیت تجاری شرکت

ب) هرگونه تملک یا ادغامی که شرکت در گذشته داشته یا در برنامه آتی دارد.

پ) خصوصی یا عمومی بودن مالکیت شرکت و اینکه آیا در بورس پذیرفته شده یا خیر.

ت) تعداد کل سهامداران، تعداد کل سهامی که در اختیار مدیران است و مشخصات سهامداران عمده

ث) فهرست شرکت های فرعی تابع،درصد مالکیت از آنها و محل استقرارشان و سایر اطلاعات در پرسشنامه

ج) حسابها و گزارش سالانه اطلاعات عمده در مورد ثبات مالی شرکت، موسسه و یا سازمان مربوط

نرخ حق بیمه در شرکت مورد بررسی ما با توجه به اطلاعات ارائه شده در پرسشنامه و بررسی سایر جوانب خطر بین 0/8 درصد تا 1/5 درصدمجموع تعهدات بیمه نامه می باشد.

پرسشنامه ها معمولا در 3 الی 4 صفحه طراحی شده اند که اطلاعات جزئی و دقیقی از بیمه گذار رو درخواست میکنند و با توجه به حساسیت این بیمه نامه می بایست از پنهان کردن اطلاعات خودداری گردد.

-

این پاسخ 5 سال، 1 ماه پیش توسط فریبا صابری ویرایش شد.

-

این پاسخ 5 سال، 1 ماه پیش توسط فریبا صابری ویرایش شد.

-

این پاسخ 5 سال، 1 ماه پیش توسط

-

بخش نهماستثنائات بیمه نامه D&O

مانند همه بیمه نامه ها بیمه نامه مسئولیت مدیران و سرپرستان هم دارای استثنائاتی است که به شرح زیر می باشد:

1- هرگونه نقض عامدانه وظایف مجاز، نادرستی،کلاه برداری، سوء نیت در ایجاد خسارت و یا ترک فعل عمدی.

2- خسارتهائی که قبل از تاریخ شروع بیمه نامه وجود داشته و بیمه گذار از آن مطلع بوده یا بایستی مطلع بوده باشد.

3- دعاوی قبلی و معوق که تحت رسیدگی حقوقی است.

4- دعاوی که از طرف شرکت یا هر مدیر بیمه شده علیه هر فرد بیمه شده دیگر مطرح می شود. (بجز دعاوی ناشی از منازعات استخدامی).

5- خسارت جانی شامل(فوت، نقص عضو، بیماری) کارکنان و خسارت وارده به اموال آنها وخسارت عدم النفع.

6- خسارت ناشی از مسئولیت امناء صندوق بازنشستگی

7- جرائم و مجازاتهای تنبیهی، مالیات بر در آمد، عوارض گمرکی، مالیات بر فروش یا هر گونه عوارض و مالیات های دیگری که بطور قانونی و یا از طرف دولت اعمال می گردد .

8- خسارتهای ناشی از آلودگی محیط زیست، انفجار هسته ای و تشعشات رادیواکتیو، جنگ شورش، انقلاب، تروریسم، اعتصاب و عوامل دیگری از این قبیل.

9- خسارت ناشی از وجود پنبه نسوز (آزبست).

10- کاهش سود یا ارزش سهام شرکت

11- مسئولیت های مدنی بیمه گذار و بیمه شدگان خارج از موضوع قرارداد و خارج از شرکت یا موسسه…

12- مسئولیت های ناشی از تولیدات و خدمات بیمه گذار

13- خسارت های ناشی از هرگونه معاملات و تبانی بیمه گذار و بیمه شدگان

-

این پاسخ 5 سال، 1 ماه پیش توسط فریبا صابری ویرایش شد.

-

این پاسخ 5 سال، 1 ماه پیش توسط فریبا صابری ویرایش شد.

-

این پاسخ 5 سال، 1 ماه پیش توسط

روابط عمومی شاب ویرایش شد.

روابط عمومی شاب ویرایش شد.

-

این پاسخ 5 سال، 1 ماه پیش توسط

-

بخش دهم

وضعیت حق بیمه و خسارت بیمه نامه D&O

از میزان فروش بیمه نامه مسئولیت مدیران و سرپرستان در بازار ایران آمار درستی در دسترس نیست زیرا این بیمه نامه در شرکت های بیمه ایرانی لزوما با این نام صادر نمی شود بیمه ملت نیز در طی سالهای 1391 تا 1399 کمتر از صد فقره از این بیمه نامه فروخته است. بر اساس گزارش های فیچ اگر چه حق بیمه ثبت شده برای جبران خسارات تعهد بیمه گذاران این بیمه نامه در ایالات متحده کافی نبوده و به همین دلیل این بخش در کوتاه مدت مجدد ضرر خواهد کرد ولی رشد حق بیمه برای پوشش D&O قابل توجه بوده است.

حجم حق بیمه مستقیم D&O در سال 2020 به 10.7 میلیارد دلار افزایش یافته. حق بیمه با 40 درصد رشد در سال 2020 و 20 درصد در سال 2019 می باشد. Fitch یادآور شد ، پس از چندین سال درامد ثابت ، رشد آن کاهش یافت.

طبق داده های فیچ از نظرسنجی بازار تجاری شورای نمایندگان بیمه و کارگزاران، فقط در سه ماهه آخر سال 2020 ، نرخ حق بیمه تمدید D&O به طور متوسط تقریباً 16 درصد افزایش یافته است. اگرچه عملکرد صدور بیمه نامه به صورت ناامید کننده باقی ماند.

ضریب خسارت مستقیم صنعت و همچنین نرخ مهار هزینه ها (DCC) در سال 2020 کمی به 74٪ کاهش یافته است. فیچ توضیح می دهد که ضریب خسارت و DCC هفتاد و پنج درصدی به طور متوسط از سال های 2017 تا 2020 ، شواهدی از وخیم شدن نتایج در طول دوره زمانی دارد. در مقابل ، طی سالهای 2011 تا 2016 میانگین 61٪ وجود داشته است.

ادامه دارد ….

-

ادامه بخش دهم

جیمز آودن ، مدیر Fitch ، گفت که قراردادهایی از این دست به این زودی تمام نخواهند شد. وی همچنین گفته “نسبت خسارت مستقیم صنعت در سال 2020 با وجود 40 درصد رشد حق بیمه ثبت شده، كمی كاهش یافت و همچنان در سطحی مطابق با زیان قابل توجه ، باقی مانده است.” “افزایش نرخ حق بیمه بر اساس این نتایج و عدم قطعیت در خصوص زیان مستمر که با زیان پاندمی ها و سایر مناطق نوظهور ارتباط دارد ، ادامه خواهد یافت.”

این گزارش خاطر نشان می کند که مدتی طول خواهد کشید تا بازتاب های مربوط به بیماری همه گیر ویروس کرونا ایجاد شود.

با این حال ، اعلام خسارت D&O در قسمت های دیگر از جمله اقدامات زیست محیطی ، اجتماعی و حاکمیت شرکتی (ESG) و مدیریت ریسک سایبری همچنان در حال رشد است. همچنین ، فعال شدن ادغام و یا بدست آوردن محیط در سال 2021 ، همراه با افزایش در سهام جدید می تواند به بزرگ تر شدن تصوری از ریسک بیفزاید.

10 شرکت بزرگ صادر کننده بیمه نامه های D&O در پایان سال 2020 ، 64 درصد از حق بیمه مستقیم را در اختیار داشتند. نسبت خسارت و DCC رهبر بازار AXA XL شصت و هفت و نیم درصد (67.5%) درصد در سال 2020 بوده است ، در حالی که شرکت رتبه دوم Chubb هشتاد و هشت و نیم درصد (88.5%) و AIG’s در رتبه سوم 74.3 و Tokyo Marine U.S در رتبه چهارم 66% بوده است. همچنین طبق داده های S&P به نقل از گزارش Fitch ، Fairfax Financial Holdings در رده پنجم با نسبت 56.9% بوده است .

-

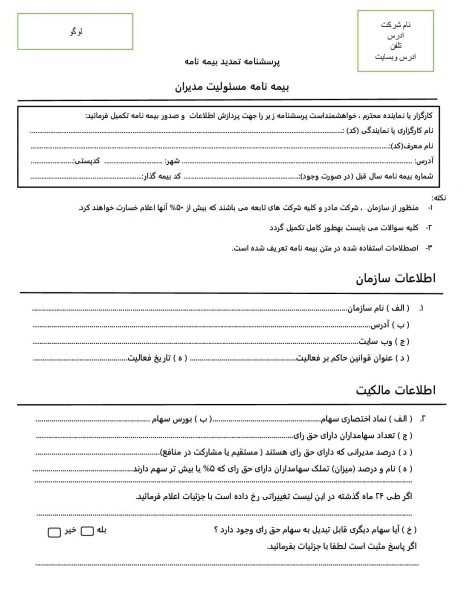

پرسشنامه عمومی جهت تمدید

پس از کلیاتی که در خصوص بیمه نامه های D&O ارائه گردید، جالب است یک نمونه پرسشنامه عمومی از این بیمه نامه را ببینیم که برای تمدید بیمه نامه کاربرد دارد؛

-

این پاسخ 5 سال، 1 ماه پیش توسط فریبا صابری ویرایش شد.

-

این پاسخ 5 سال، 1 ماه پیش توسط

Log in to reply.